【重要】相続対策で生命保険の活用方法を間違えると大損します!

前回「やらなきゃ損!生命保険を使った相続対策5選」という記事において、

将来の相続対策のために生命保険を活用することにより、

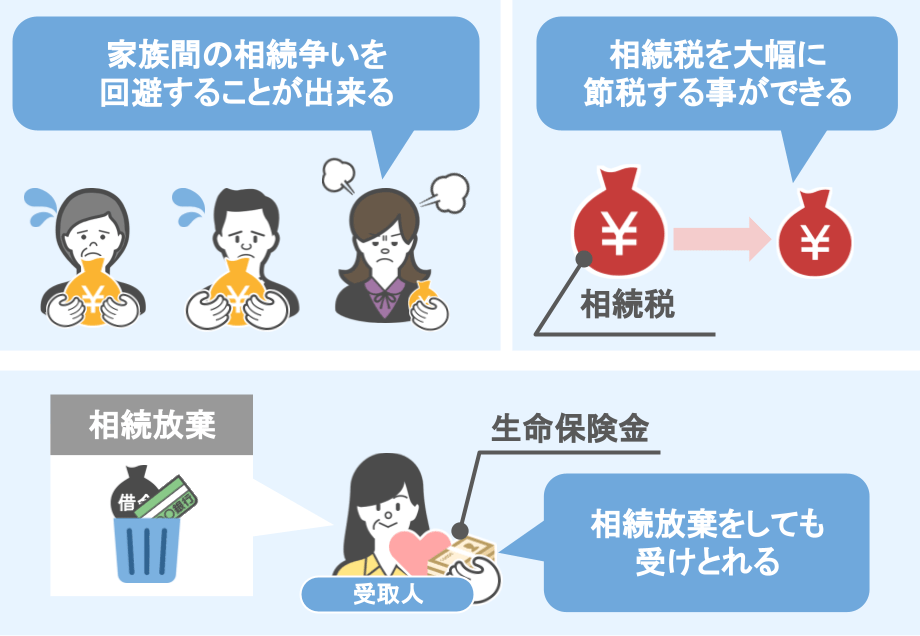

● 家族間の相続争いを回避することができる

● 相続税を大きく節税することができる

● 相続放棄をした場合でも生命保険金は任意の受取人が問題なく受け取ることができる

といった様々なメリットについて解説しました。

このように、相続対策において『生命保険金を活用する』ということは、

間違いなく多くのメリットを享受できる優秀な手段と言えます。

ですがその一方で、生命保険の契約時に〝誤った行動〟をとってしまうと、

結果、支払わなくても良かったはずの高額な税金を払うことになる・・・

といったデメリットも存在するのです。

ですので、今回の記事では、

①生命保険の契約形態と課税関係について(相続税・贈与税・所得税)

②後々大問題になる生命保険の契約形態とその回避策

について解説していきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①生命保険の契約形態と課税関係について(相続税・贈与税・所得税)

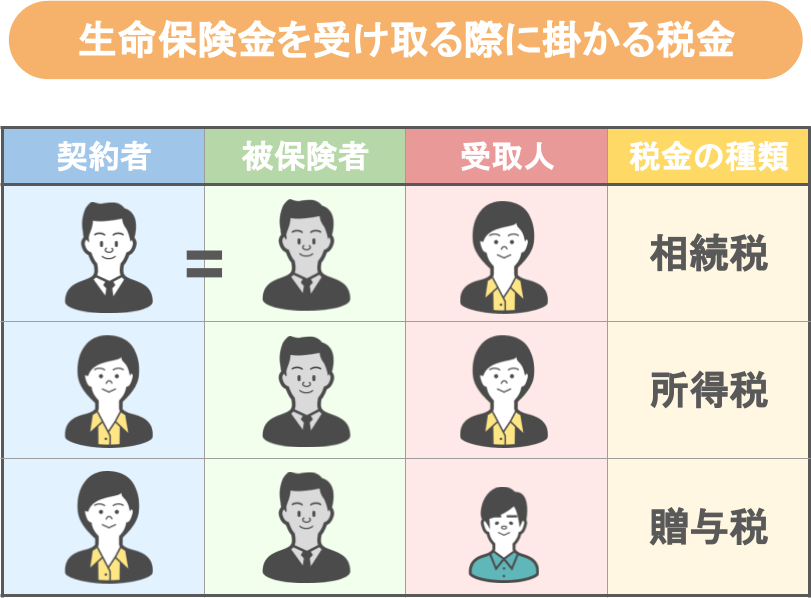

ではまず最初に大前提として、「生命保険にはどんな税金がかかるのか?」という部分についてお話していきます。

◆生命保険金を受け取る際に掛かる税金の種類

生命保険を受け取る際に、受取人に対して掛かる税金の種類(相続税・贈与税・所得税)というのは、

● 誰が保険料を支払う契約者か?

● 誰が被保険者か?(誰が亡くなった際に、生命保険金がおりるのか)

● 誰が保険金を受け取る受取人か?

という部分で変わってきます。

この部分の詳しいお話は、過去にこちらの記事で解説しておりますので、今回はそれぞれ簡単に説明していきます。

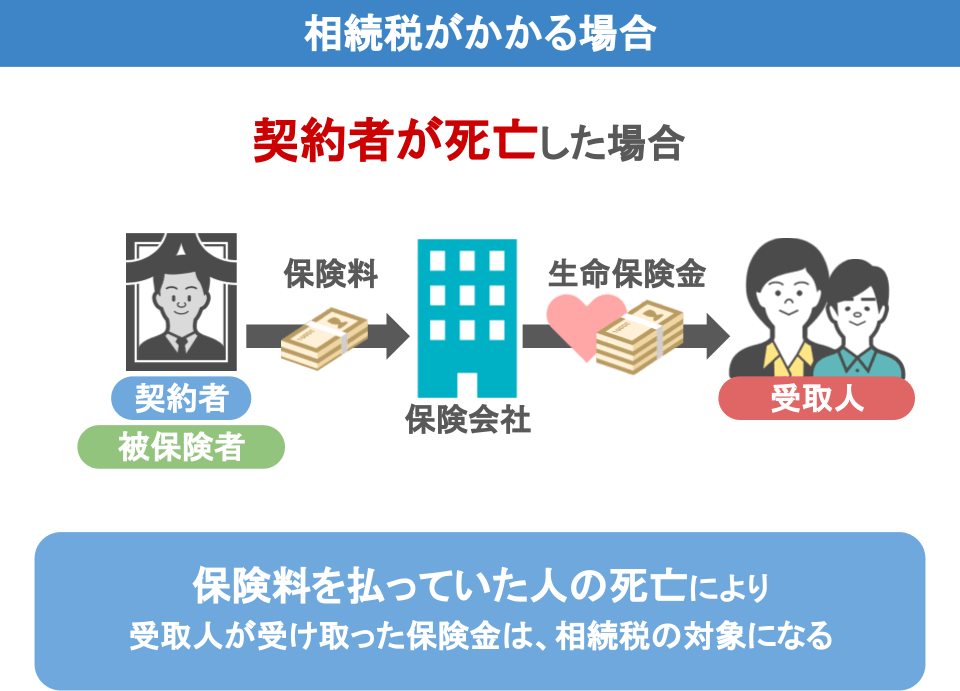

【相続税が課税される場合】

死亡保険金を受け取った際に『相続税』が課税される一般的な契約形態は、

● 契約者&被保険者:夫

● 受取人:妻や子供

という場合ですね。

このような場合、

●〝保険料を支払っていた『契約者:夫』の死亡〟を原因として死亡保険金が支払われますので、

● 妻や子供が受け取る死亡保険金は『相続税』の対象となります。

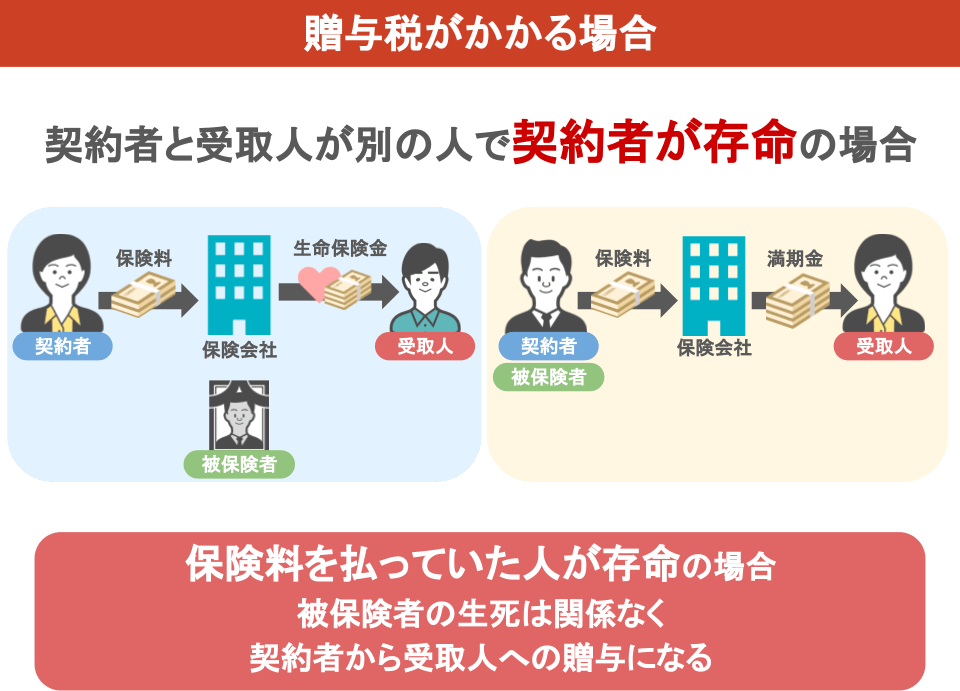

【贈与税が課税される場合】

生命保険金を受け取った際に『贈与税』が課税される契約形態は2パターン紹介します。

【パターン1】

● 契約者:妻

● 被保険者:夫

● 受取人:子供

この契約形態で『被保険者:夫』が死亡した場合、

●〝『契約者:妻』は生きている〟ため、

●『契約者:妻』から『受取人:子供』への贈与になります。

【パターン2】 ● 契約者&被保険者:夫

● 受取人:妻

という保険契約を結んでいて、

● 夫婦ともに元気で長生きをし、

● そのまま保険契約が『満期』になった場合、

妻が『満期金』を受け取る事になります。

この場合も、

●〝『契約者:夫』は生きている〟ので

● 夫から妻への贈与になります。

これらのパターンのように

●『契約者』と『受取人』が別人で、

●『契約者』が生きている場合は、

●『被保険者』の生死は関係なく、『契約者』から『受取人』への贈与

ということになるため、『受取人』は『贈与税』を払う必要があります。

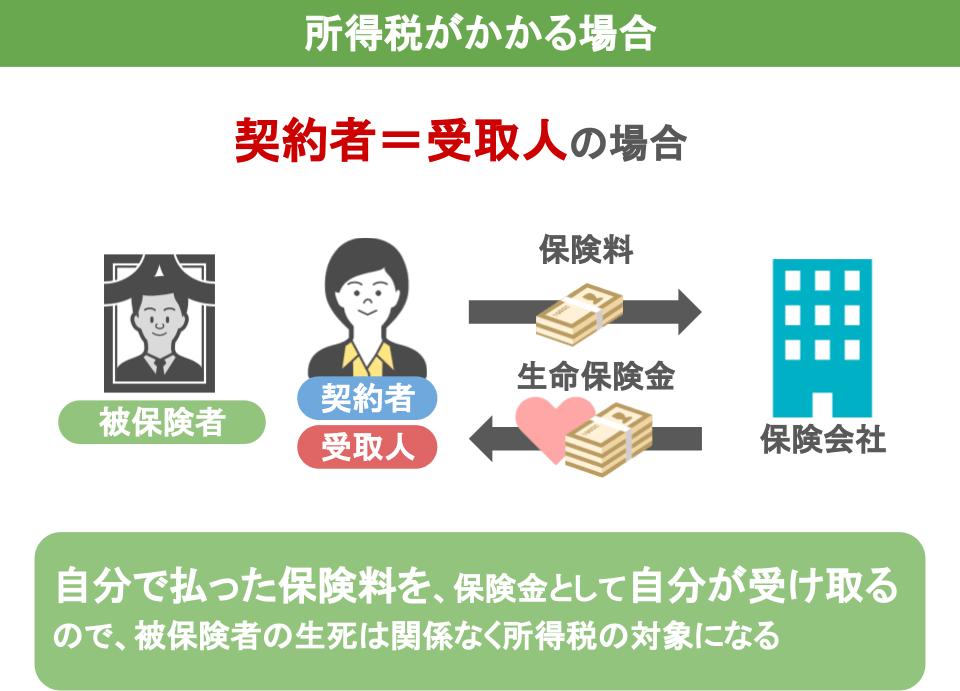

【所得税が課税される場合】

そ保険金を受け取った際に、所得税が課税される契約形態は、以下のようなパターンです。

契約者:妻

被保険者:夫

受取人:妻

この場合に夫が死亡すれば、

『契約者』であり『受取人』でもある妻は〝保険金で収入を得た〟ことになるため、

『所得税』を払う必要があります。

さてここまでの内容で「生命保険にはどんな税金がかかるのか?」という部分をおさらいしましたので、

いよいよここからは多くの方がやりがちな【後々大問題になる生命保険の契約形態】について解説していきます。

②後々大問題になる生命保険の契約形態とその回避策

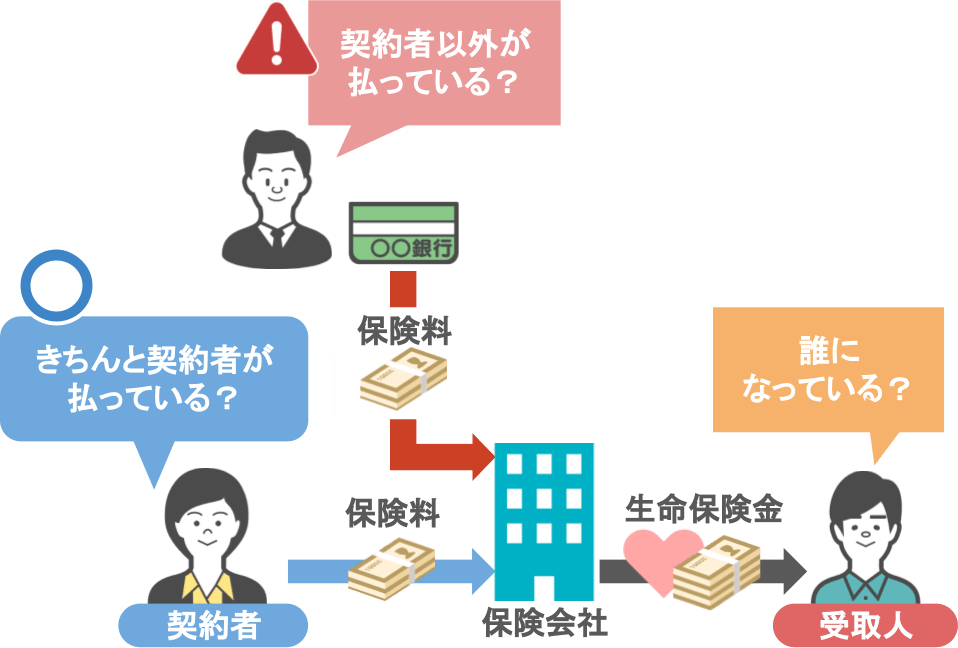

ⅰ死亡した本人〝以外〟が保険料を負担する『名義保険』のリスク

後々大問題になる生命保険の契約形態の一つ目は、

【死亡した本人以外が保険料を負担していた場合、将来思いもしない税金が課税されてしまう】

ということです。

例えば、下の図のように、

契約者&被保険者:妻

受取人:子供

保険金:1,000万円

このような契約を行った家族がいたとします。

この契約形態だけを見ると問題はないのですが・・・

● 契約後〝誰が保険料を支払っていたか〟によって、

● 将来 子供が支払う税金の種類・税額が大きく変わってくるのです。

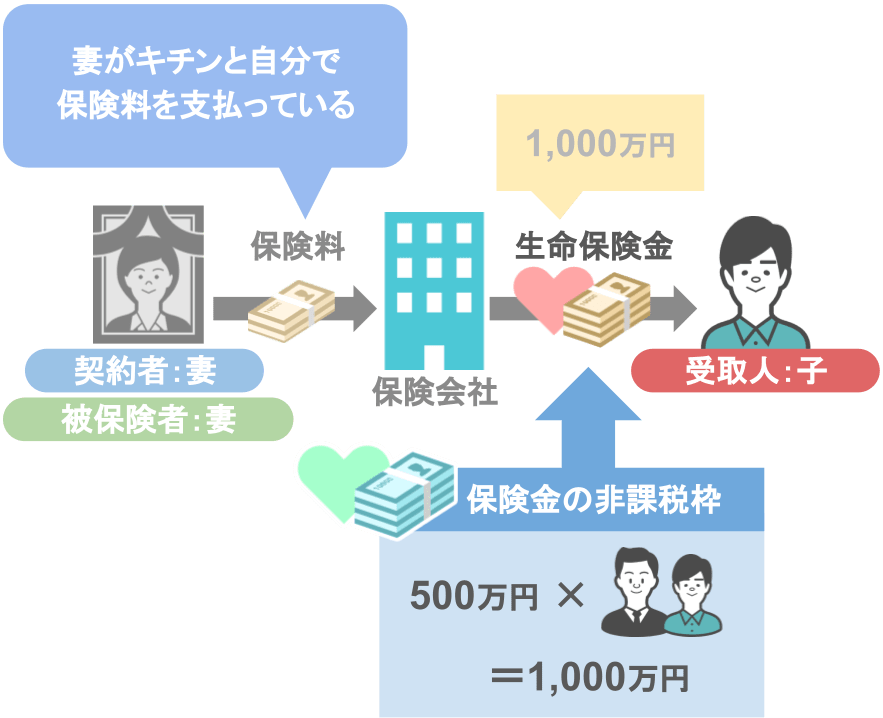

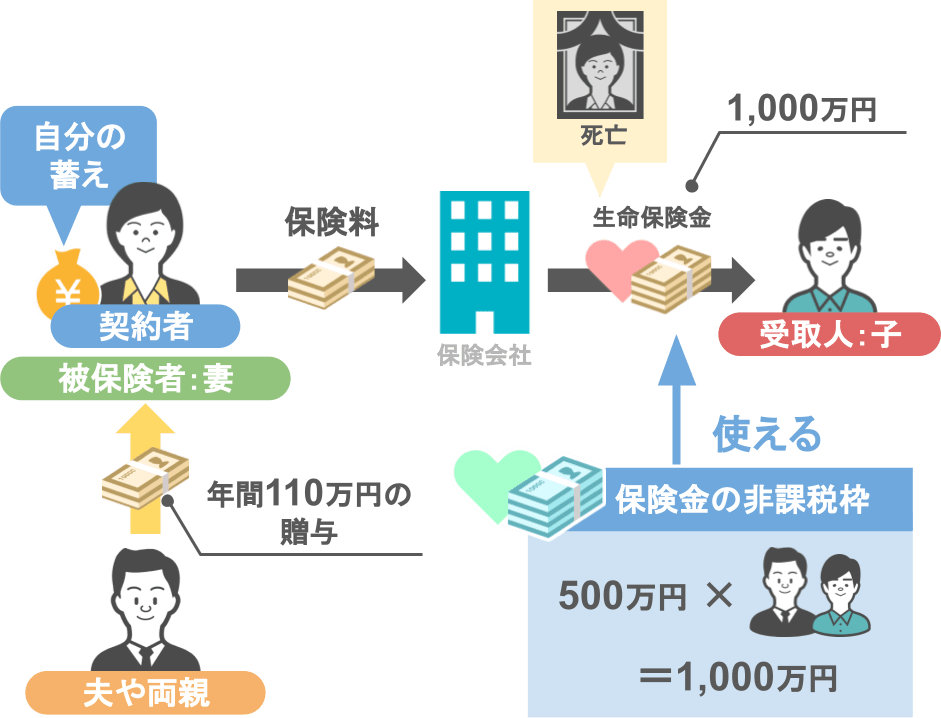

【契約者である妻が自分で保険料を支払っていた場合】

『契約者:妻』がきちんと自分で保険料を支払っていた場合、

●『契約者:妻』の相続が発生した際、子供は何も問題なく1,000万円の死亡保険金を受け取ることができますし、

●『契約者』の死亡により下りる死亡保険金には、『法定相続人一人当たり500万円の非課税枠』がありますから、

子供は母親からの死亡保険金1,000万円を無税で受け取ることができます。

(このモデルケースの非課税枠=500万円×法定相続人2人)

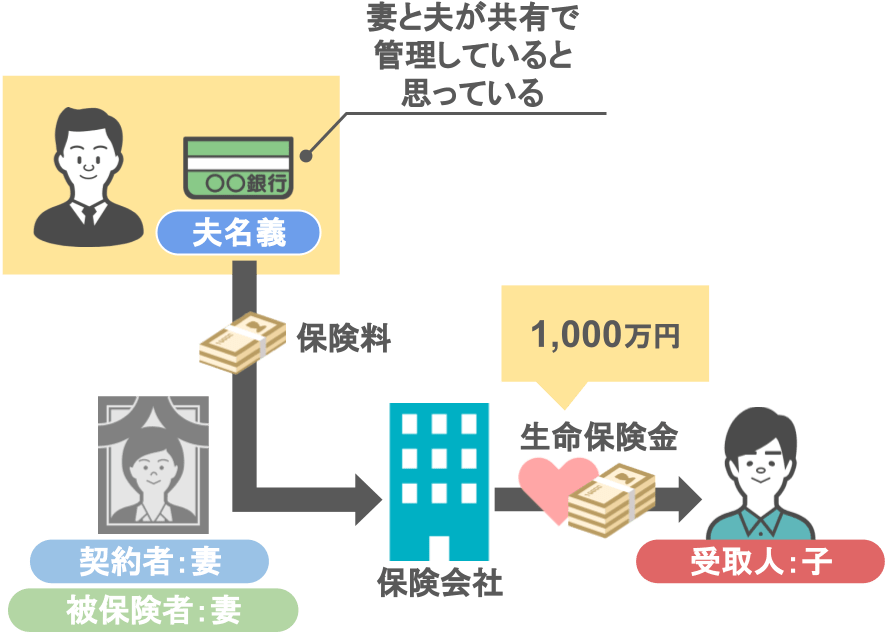

ですが、

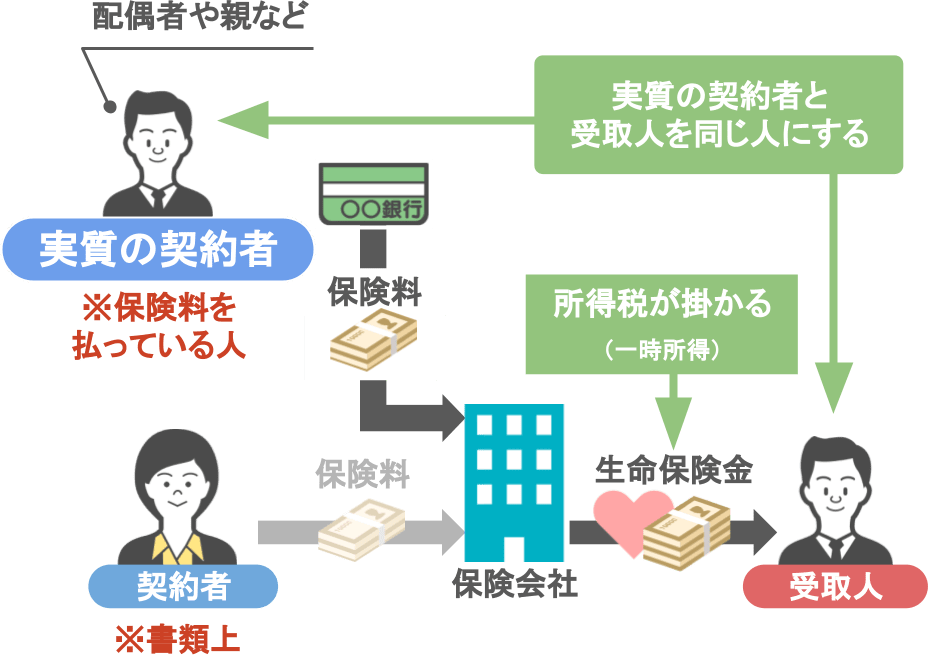

実際には保険の契約者である妻自身は保険料を支払っておらず、

妻が自分と夫が共有で管理していると思っている『夫名義の預金口座』から、保険料を出していたらどうなるでしょうか?

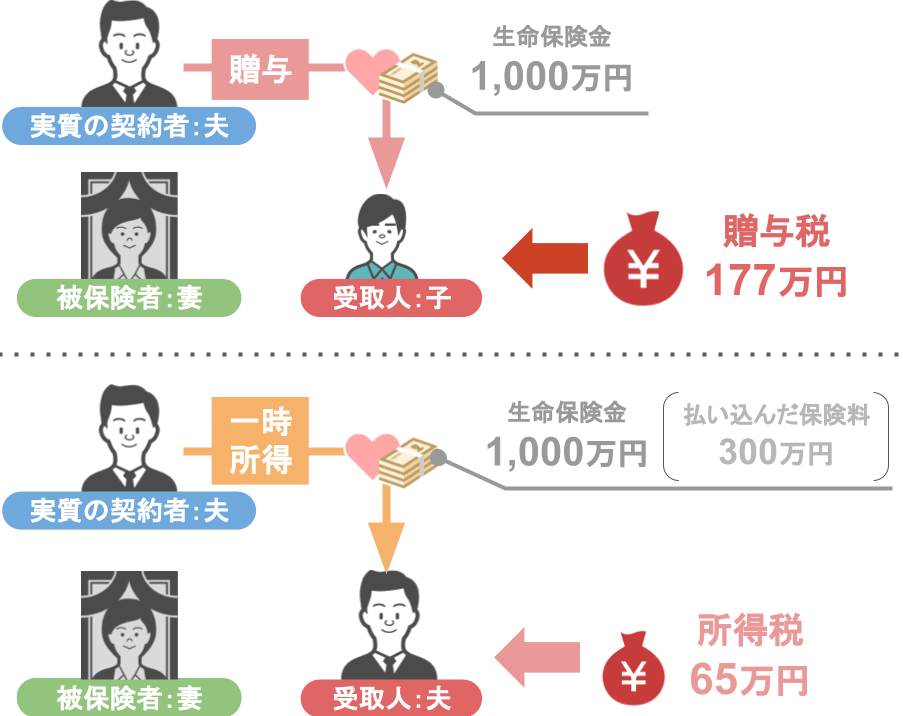

【契約者である妻が夫名義の預金口座から保険料を支払っていた場合】

この場合、

● 妻は『形式的(書類上)の契約者』

● 保険料を出している夫が『実質的な契約者』

ということになるのです。

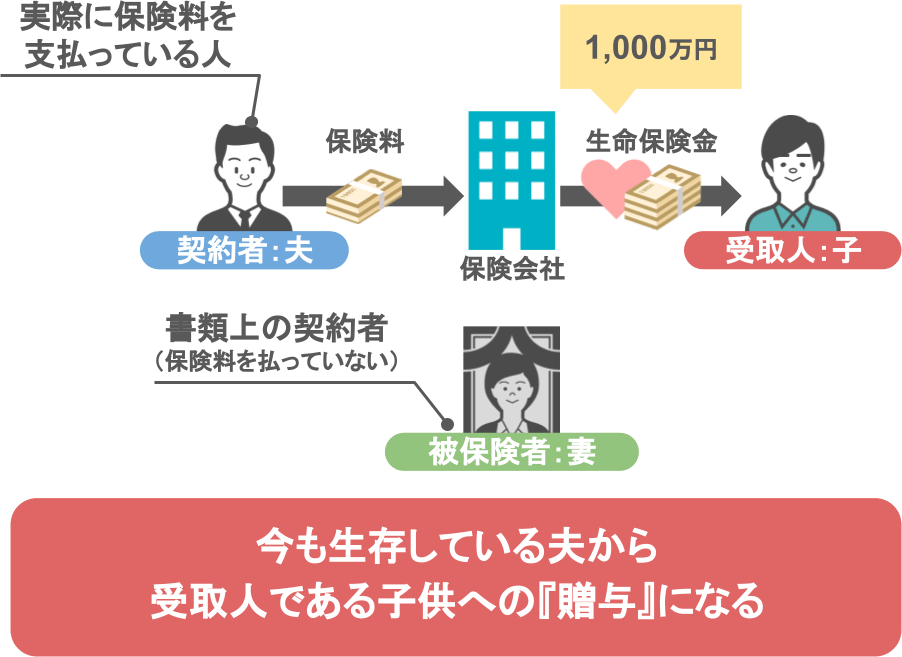

ですので、もしこのままの状態で妻が亡くなった場合、

この家族の課税関係は、上の図のようになり、

契約者:夫

被保険者:妻

受取人:子供

〝実際に保険料を支払っており今も生存している夫〟から子供への贈与となるんです。

そしてさらに悪いことに、

【契約者である妻が自分で保険料を支払っていた場合】で使えた『法定相続人一人当たり500万円の非課税枠』は、

〝相続で保険金を受け取った際に適用〟されるものですから、

今回のように、〝生きている父親から贈与という形で保険金を受け取る〟ことになれば、

● もちろん1,000万円(500万円×法定相続人2人)の控除枠も使えず、

● 結果的に子供は177万円もの贈与税を納めることになるのです。

【高額な贈与税を回避するための対策】

もしも現在、「書類上の契約者は私だけど、実際には配偶者や親の預金口座から保険料を払っている」

という方は、これからどういった行動を取ればいいのかと言いますと、

将来 保険金の受取人となる方が、多額の『贈与税』を支払わなくてもいいように、

● 今すぐ受取人を夫に変更して、

● 課税関係が『所得税』になるようにして頂ければと思います。

なぜ『贈与税』がかかってしまう契約形態から『所得税』がかかる契約形態に変更するのかと言うと、

死亡保険金を相続という形で受け取れない場合、

●『贈与』という形で保険金を受け取るよりも、

●『一時所得』という形で保険金を受け取る方が、支払う税金が少なくて済むからです。(※一般的には)

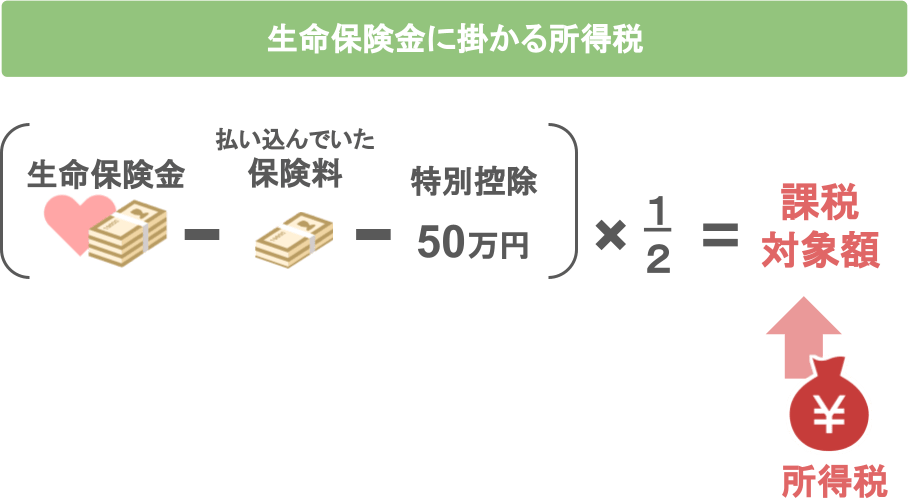

『一時所得』に対する所得税の計算方法について具体的に見ていきましょう。

受取った死亡保険金のうち、所得税が掛かる金額(課税対象額)は、

●『受け取った保険金』から

●『保険金を受け取るまでに払い込んでいた保険料』と『50万円の控除』を引き

● 算出できた金額をさらに半分にした額です。

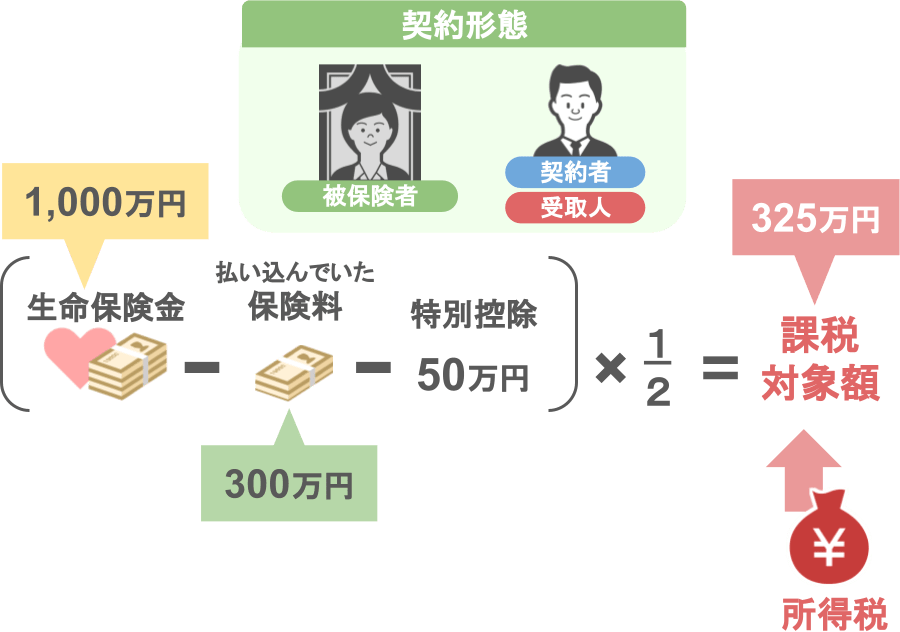

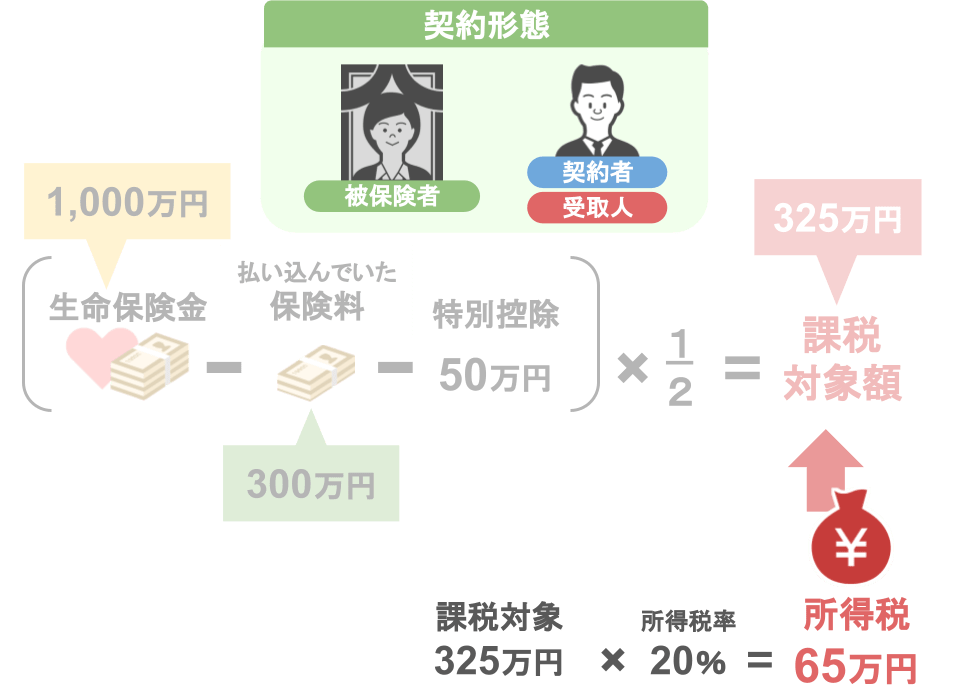

つまり、以下のようなケースで計算した場合、

契約者&受取人:夫

被保険者:妻

保険金:1,000万円

払い込み済みの保険料:300万円

●『受け取った保険金』1,000万円から

●『保険金を受け取るまでに払い込んでいた保険料』300万円と『50万円の控除』を引き

● 算出できた金額をさらに半分にした額なので、

課税対象額は325万円になります。

((1,000万円-保険料300万円-特別控除50万円)×1/2=325万円)

ここに所得税がかかってくるわけなんですが、

● 一時所得というのは他の所得(給料など)と合算しますから、

● 〝お給料をいくら貰っているか〟というところによって、税率が5%~45%まで変動します。

今回は一般的なケースとして、20%の税率がかかる想定で計算してみると、

受け取った保険金に対して納める所得税は65万円になります。

どうでしょうか?

契約者:夫

被保険者:妻

受取人:子供

保険金:1,000万円

と言う契約形態だった場合、

● 妻が亡くなった際の課税関係は『夫から子供への贈与』となり、

● 子供が納める贈与税額は177万円だったのに対し、

契約者&受取人:夫

被保険者:妻

保険金:1,000万円

という契約形態に代えることとで、

● 妻が亡くなった際の課税関係は『夫本人の一時所得』となり、

● 夫が納める所得税は65万円(※払い込み済みの保険料:300万円、所得税率20%の場合)

つまり、贈与で支払うよりも112万円も納税額を抑えることができるというわけです。

ですが、このように慌てて契約形態を変更する事態にならないように、

● 本来の契約者である妻が『自分の蓄え』から保険料を支払っていたり、

● 夫や両親から〝年間110万円の贈与を受ける〟などして、そのお金で保険料を支払っていれば、

将来 自身の相続が発生した際に、

● 子供が受け取る1,000万円の死亡保険金に『法定相続人一人当たり500万円の非課税枠』が使えて、

● 子供は何も痛手を負うことなく相続税0円で死亡保険金を受け取れていたのです。

ですので、この記事を見られているみなさんも、今契約している生命保険の契約を改めて確認していただいて、

● きちんと契約者本人が保険料を支払っているのか?

● それとも契約者以外の人が保険料を負担しているのか?

● 受取人は誰になっているのか?

● 自分の家の保険は保険事故が発生した際にどのような税の対象になるのか?

という部分を確かめてみてください。

ⅱ保険金受取人の選定を間違うと将来の相続税額が高額になる

後々大問題になる生命保険の契約形態の二つ目は、

【保険金受取人の選定を間違えれば、家族全体で支払う相続税額が高額になってしまう】

というものです。

これは実際に私の元に相談に来られたお客さんをモデルケースとしてお話をします。

【死亡保険金の非課税枠への勘違い】

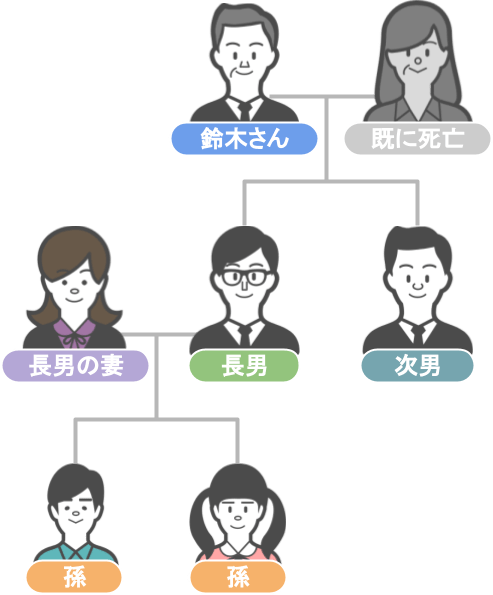

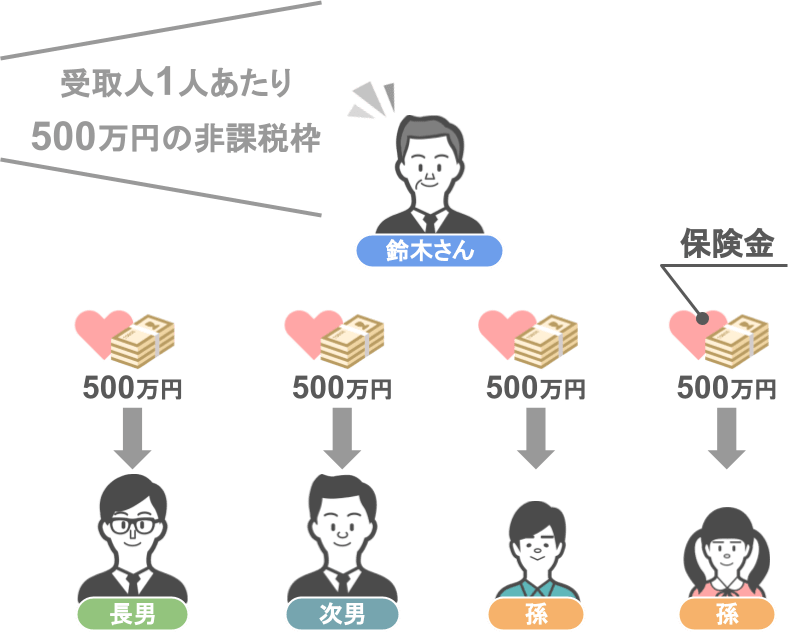

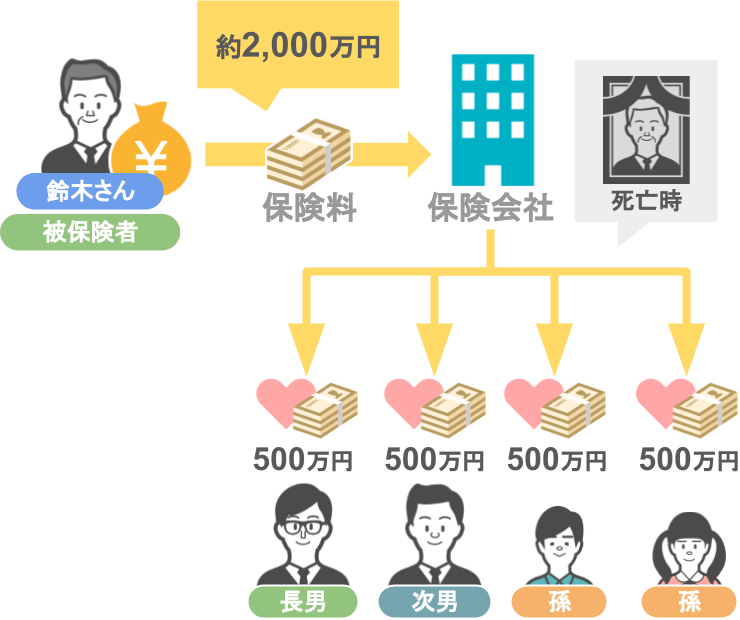

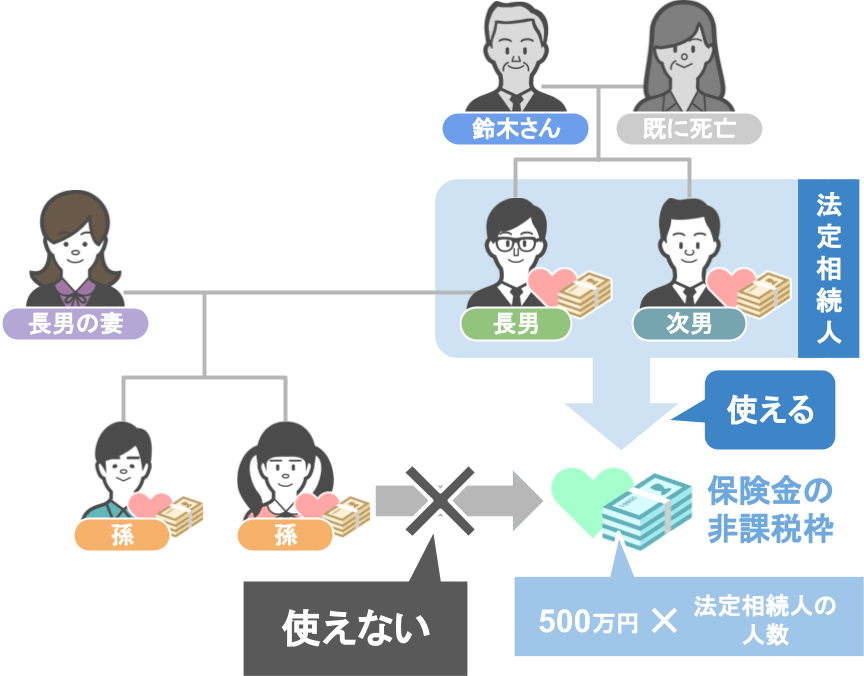

60代の相談者の鈴木さん(仮名)は、事務所に来られるなりこのようにおっしゃいました。

「死亡保険金には受け取る人1人につき500万円の非課税枠があるという話を聞きました。」

「ですので私の子供2人と孫2人、合計4人に対して500万円ずつ保険金が下りるように契約をしたいと思うのですが、

問題ないでしょうか?」

というものです。

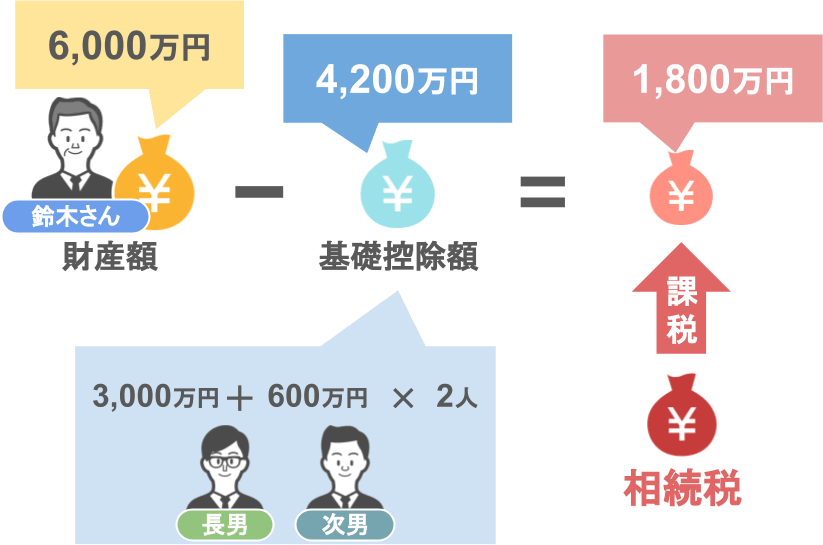

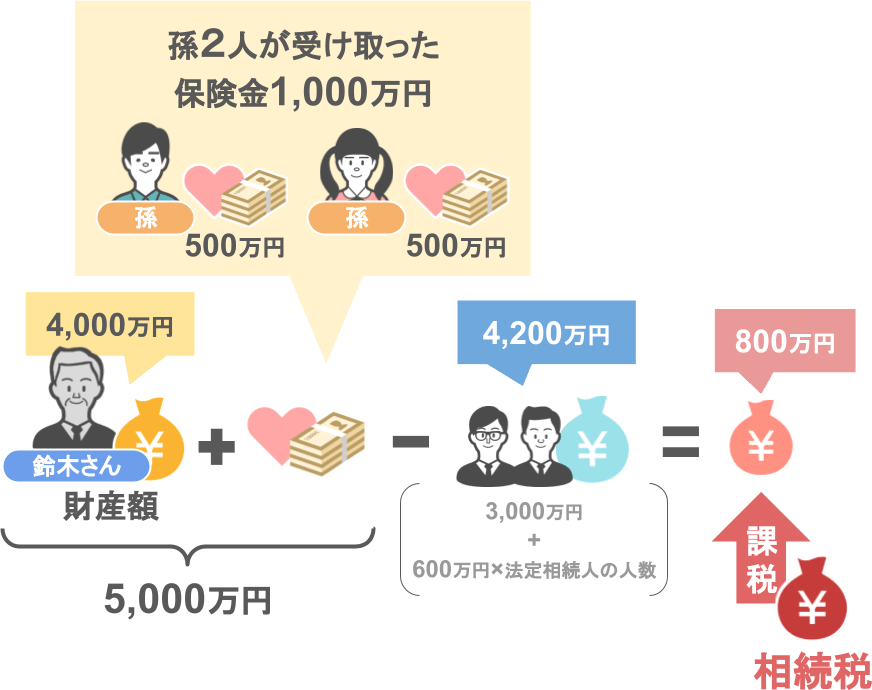

● 鈴木さんの財産額は6,000万円

●『相続税の基礎控除額』は4,200万円

(3,000万円+600万円×法定相続人2人)

となっていましたので、このまま何も将来の相続税対策をしなければ、

財産額6,000万円から基礎控除4,200万円を引いた、1,800万円に対して相続税が課税されることになります。

ですので鈴木さんは、

「長男と次男、孫2人に対し、生命保険の非課税枠を利用し、500万円ずつ合計2,000万円の生命保険契約をすれば、

自身の財産額も6,000万円から4,000万円に減り結果、基礎控除4,200万円を下回るので、相続税はかからないのではないか・・・」

という算段だったのです。

どうでしょう?皆さんはこの鈴木さんのプランを問題ないと思われるでしょうか?

ここまで記事を見て来られた方から、この鈴木さんの勘違いが分かりますよね。

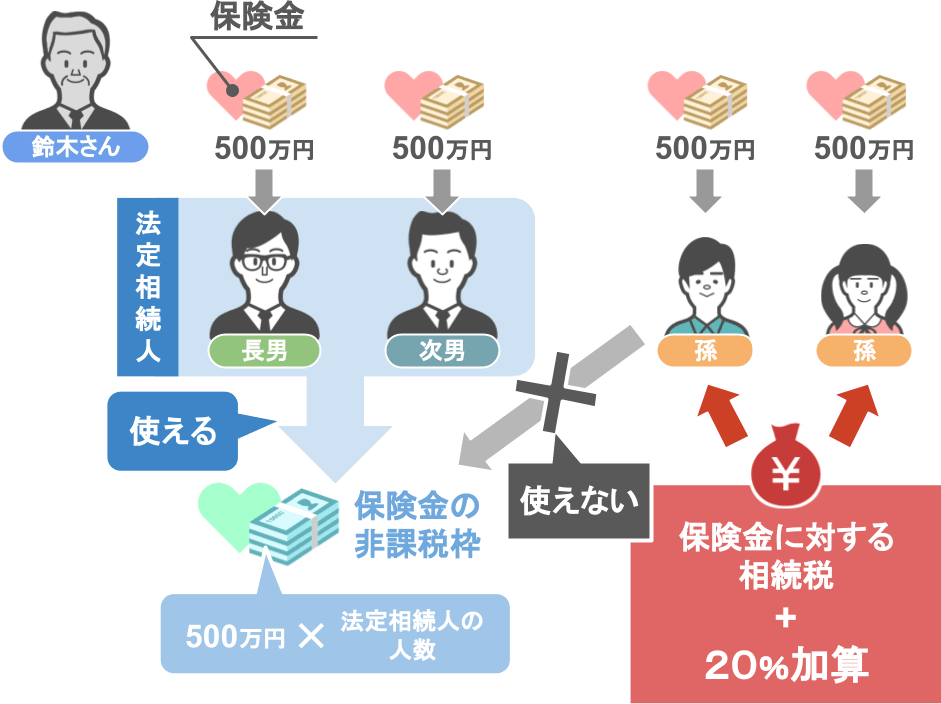

【死亡保険金の非課税枠の対象者】

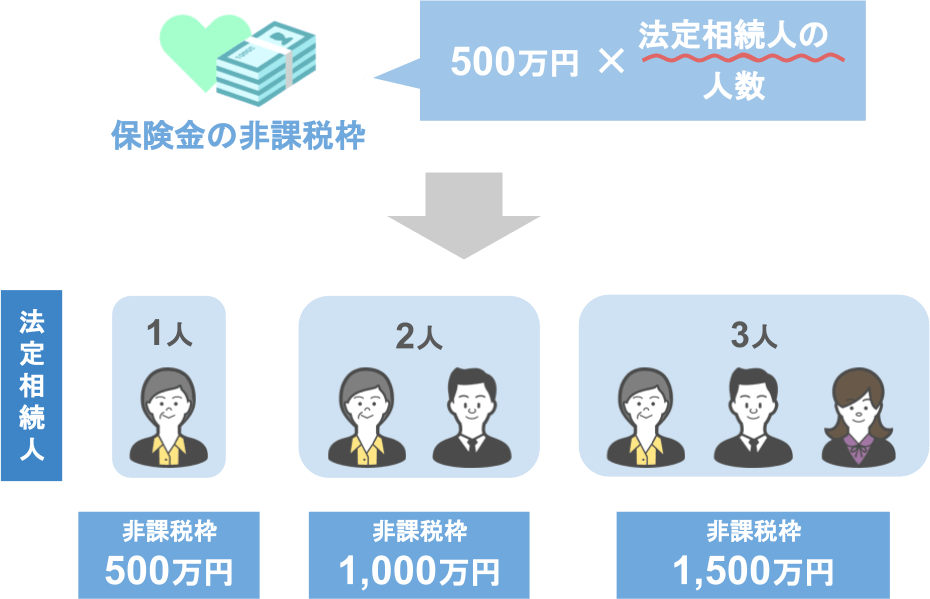

確かに死亡保険金に関しては、『一人につき500万円の非課税枠』が設けられていますが、この非課税枠はあくまでも、

亡くなった方の『法定相続人』が保険金を受け取った場合に限り適用されるのです。

つまり、鈴木さんが亡くなった場合の『法定相続人』は長男・次男の2人だけなので、

孫2人が受け取った保険金に対しては、500万円の非課税枠が使えません。

結果、鈴木さんが死亡した際の財産は、

● 死亡日当日時点で残っていた4,000万円

● 孫2人が受け取った保険金1,000万円

合計5,000万円となり、

そこから基礎控除4,200万円を引いても、800万円の部分に対して相続税が課税されることになります。

しかも問題はそれだけではありません。

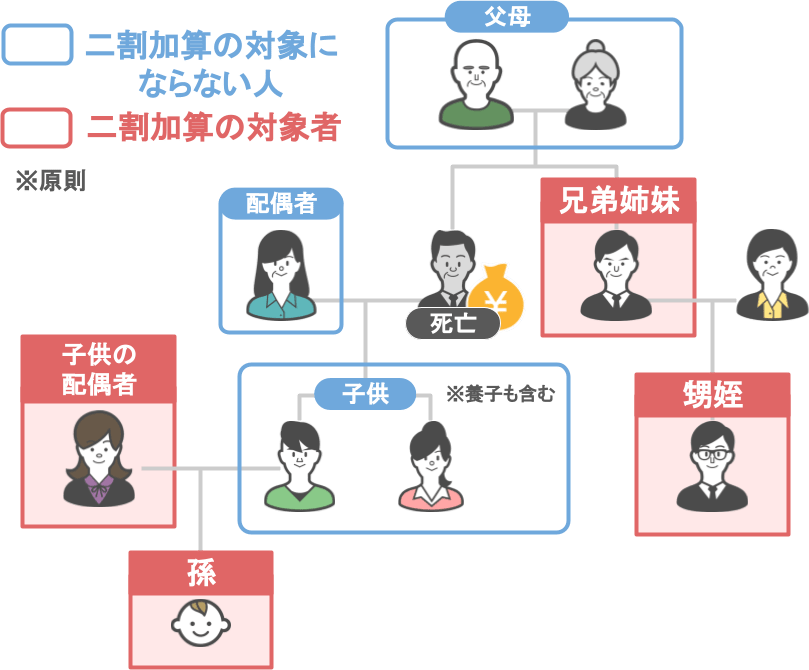

【孫が受け取る死亡保険金には相続税が二割加算される】

以前の記事(「無条件で相続税が20%も高くなってしまう人とは!?」)でも解説したように、

相続においては『無条件で支払う税金が高くなる人』がいます。

基本的に、上の図の赤枠で囲んだ人(相続人以外の人)が、

● 亡くなった方から相続で財産を貰ったり、

● 遺言で財産を貰った場合には、

貰った財産に対する相続税が、無条件で2割加算されることになります。

※親よりも先に子供が亡くなっており、孫が『代襲相続人』となる場合は2割加算の対象外です。

つまり鈴木さんが亡くなった後に、孫2人が死亡保険金を受け取った場合、

● 500万円の非課税枠を使えないどころか、

● 受け取った死亡保険金500万円に掛かる相続税を余分に20%も多く税金を支払わなくてはいけないのです。

さらに孫を生命保険金の受取人にすることの弊害はこれだけではありません。

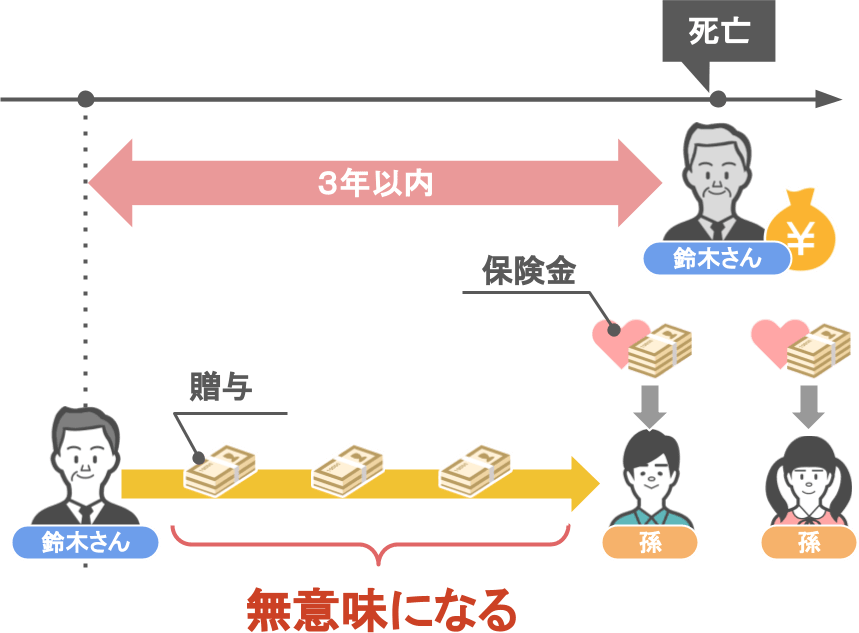

【相続開始前3年以内(※)の贈与加算】

孫2人が鈴木さんの死亡により生命保険金を受け取ってしまうと、

鈴木さんと孫2人の間で行われた、〝相続が発生する前の3年以内の贈与〟が全て無意味になってしまうのです。

(※2023年10月6日追記:本記事では贈与加算の期間を3年以内で解説していますが、2024年1月1日より、贈与加算の期間が3年→7年へと段階的に延長されます。詳しくはこちらの記事でご確認下さい。)

贈与加算の対象者:

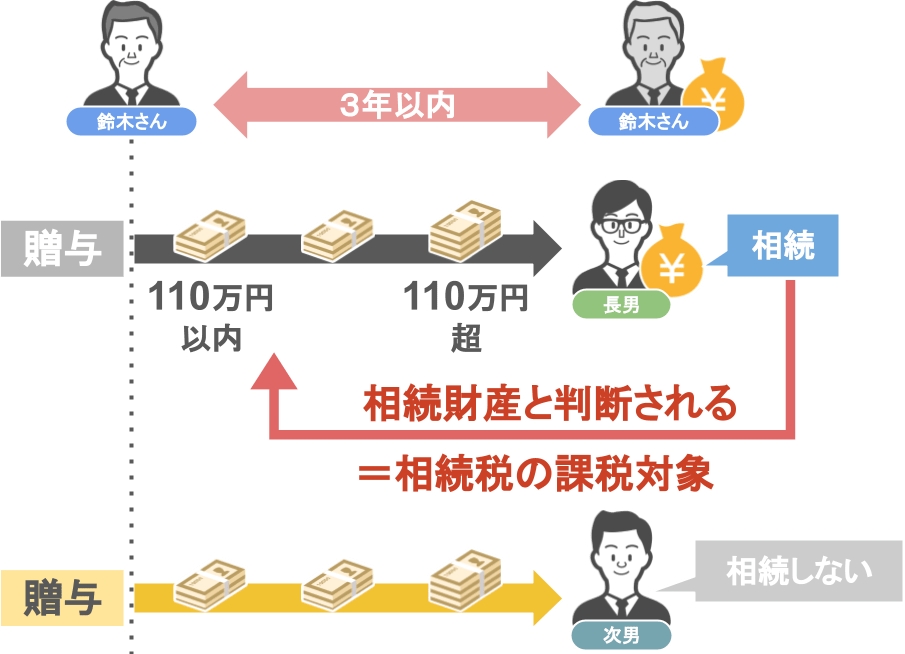

亡くなった方が贈与を行っていた財産が、亡くなった方の相続財産の加算対象になる場合というのは、

贈与を受けた人が、亡くなった方から〝1円でも財産を相続した〟場合です。

亡くなった方から『1円でも財産を相続した人』が〝被相続人が亡くなる3年以内〟に贈与を受けた財産については、

● 贈与を受けた金額が110万円以内であろうと、110万円を超えていようと、

● それらは相続財産と判断され、相続税の課税対象となる。

という規定があるのです。

(※既に支払っている贈与税については相続税の計算の際に控除されます。)

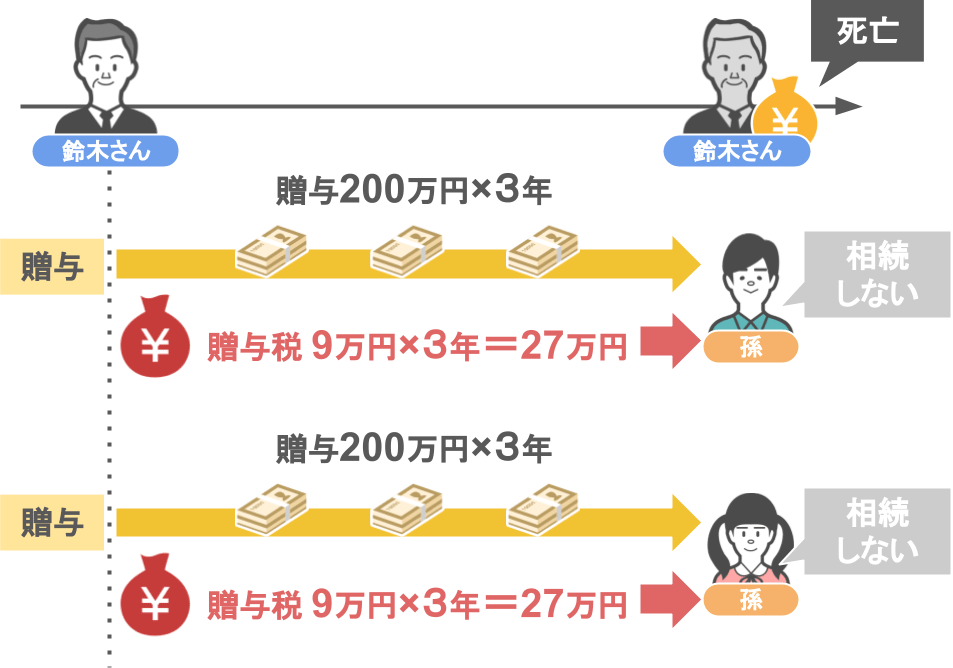

つまり鈴木さんが孫2人に対して、亡くなる前の3年間に毎年200万円の贈与を続けて行っていたとすると、

孫2人が鈴木さんの相続の際に財産を1円も相続しない場合:

孫2人に対して課される税金は、

● 贈与税:毎年9万円×3年間=27万円(孫1人あたり)

● 相続税:孫は鈴木さんの財産を相続しないので、相続税0円

● 孫達への3年以内の贈与も相続財産への加算は不要。

と、なります。

孫が死亡保険金の受取人となっていない場合は、このように

「よかったよかった。3年間で合計1,200万円もの財産を減らすことができた。」

と、なるのですが・・・

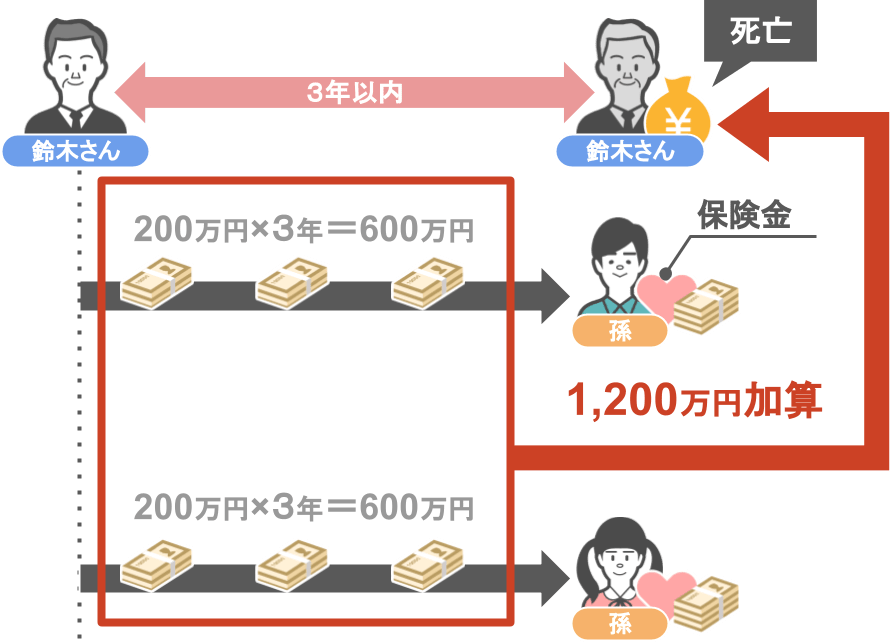

孫2人が鈴木さんの死亡保険金の受取人となっている場合:

亡くなった方の死亡保険金の受取人となっている場合も『相続開始前3年以内の贈与加算』の対象となります。

つまり、『相続開始前3年以内の贈与加算』の規定により、

● 孫2人に行われた過去三年間の贈与(合計1,200万円)は無意味となり、

● 鈴木さんの死亡時の財産に加算されて、死亡保険金と合わせて相続税の計算が行われてしまう。

(※既に支払っている贈与税については相続税の計算の際に控除されます。)

と、いうことになるんです。

【『相続開始前3年以内の贈与加算』に対する考え方】

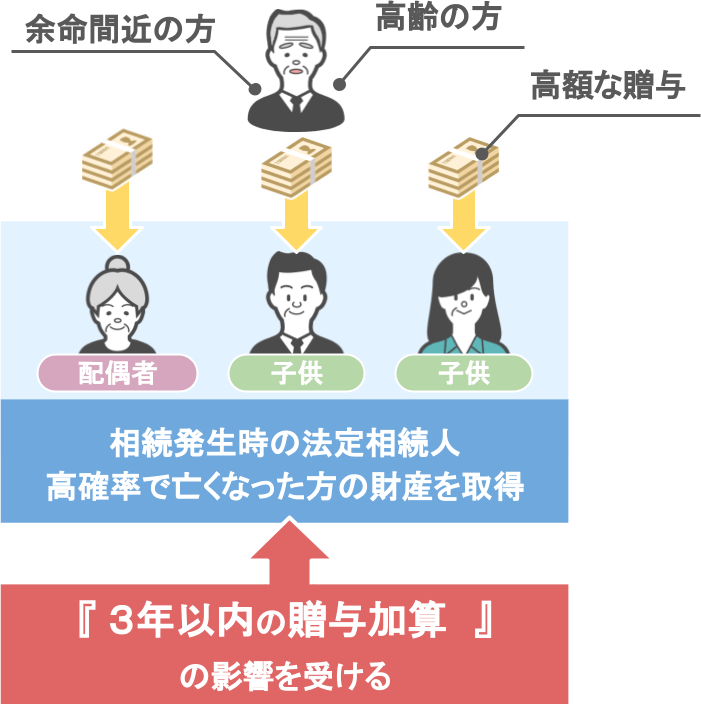

『余命間近な方』や『高齢の方』が今から相続税の節税対策を始める場合、

『相続開始前3年以内の贈与加算』を加味して節税対策を行う必要があります。

配偶者や子供たちに対して高額な贈与を行う場合の注意:

● 配偶者や子供たちは相続発生時に『法定相続人』となり、

● 高確率で亡くなった方の財産を取得する対象となるので、

● 相続が発生する3年以内の贈与加算の影響を受けてしまいます。

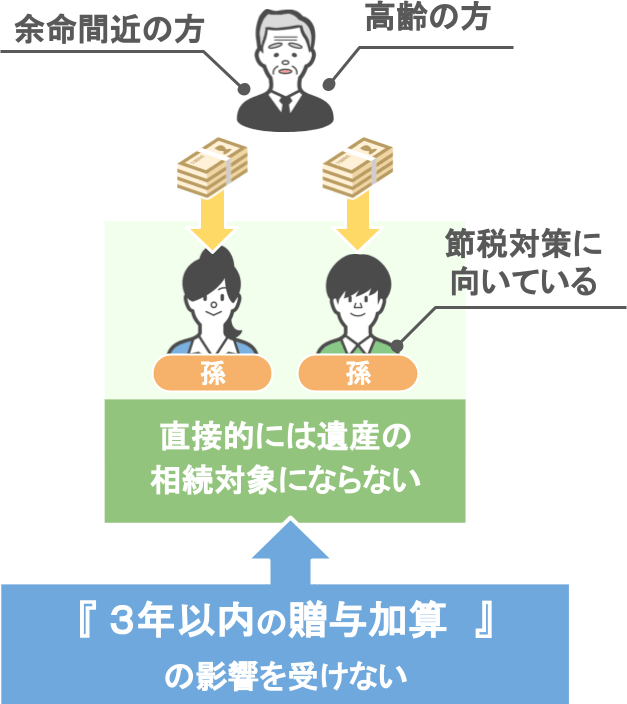

孫に対して贈与を行う場合の注意:

一方、相続発生時に財産を相続しない孫は『相続開始前3年以内の贈与加算』の影響を受けないため、

孫への贈与は節税対策に向いています。

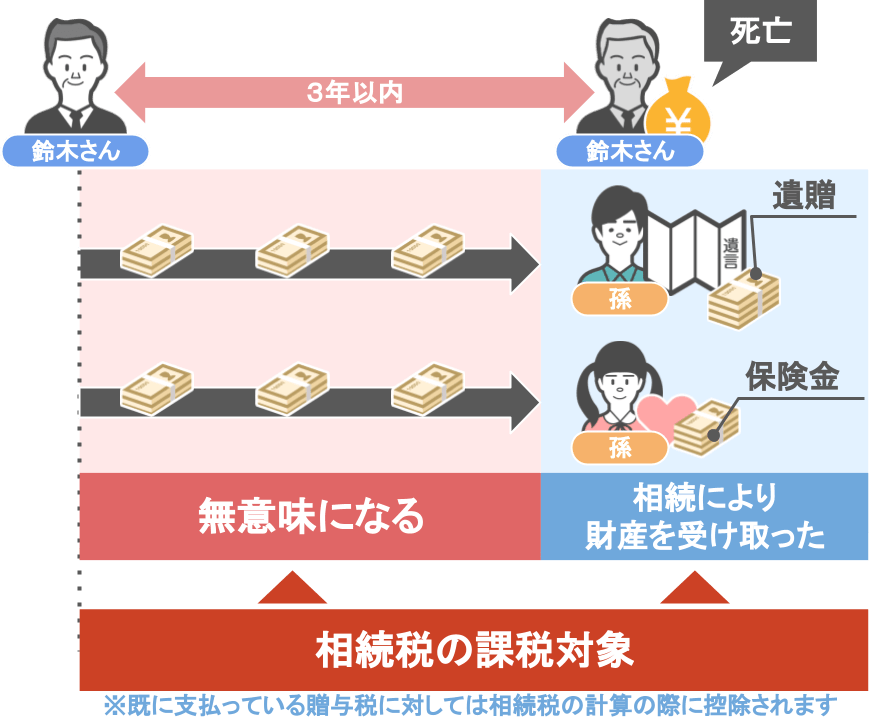

ですが、先ほども解説をした通り、

● 亡くなった方から遺言で財産の遺贈を受けたり、

● 死亡保険金の受取人として、相続発生後に保険金を受け取ると、

● 孫もバッチリと『相続により財産を受け取った人』となってしまいます。

そうなると、

● 被相続人との間で亡くなる3年以内に行われた贈与は無意味となり、

● 結果その贈与財産は亡くなった方の相続税の課税対象となってしまうんですね。

ⅲ生命保険金は全てが受取人固有の財産となるとは限らない

後々大問題になる生命保険の契約形態の三つ目は、

【亡くなった方の財産の内容によっては保険金の全てを受取人が受け取れるとは限らない】

というものです。

前回の記事で詳しく解説したのですが、

基本的に被相続人の方が亡くなった際に下りる死亡保険金は『受取人固有の財産』となるため、

他の相続人は受取人が貰った保険金に対して、

● 保険金の分配の申し立てや、

●『遺留分』を請求することが出来ません。

【遺留分とは】

『遺留分』とは、『法定相続人』が最低限の遺産を確保するために設けられた制度のことです。

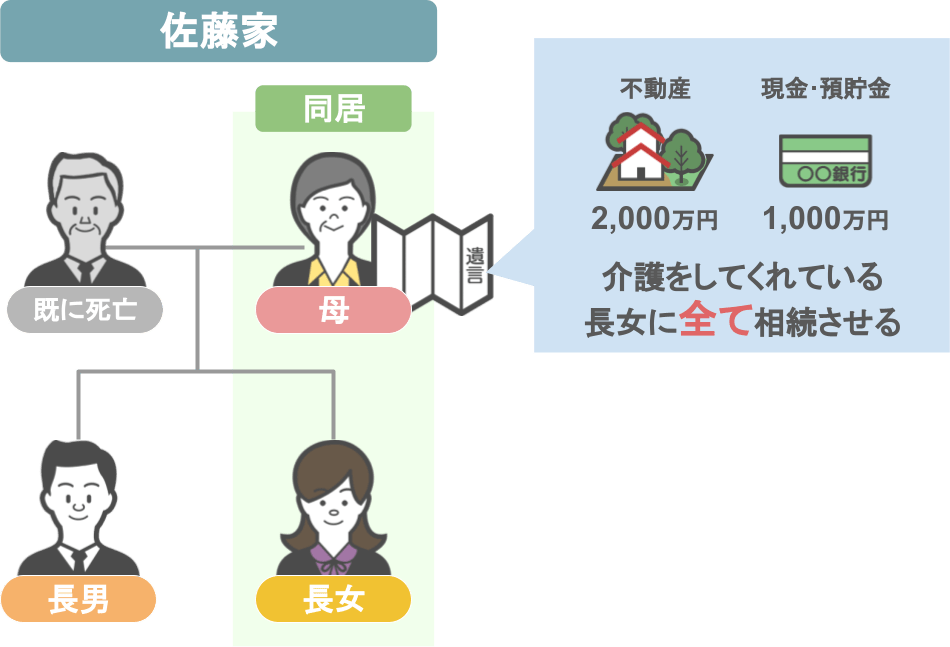

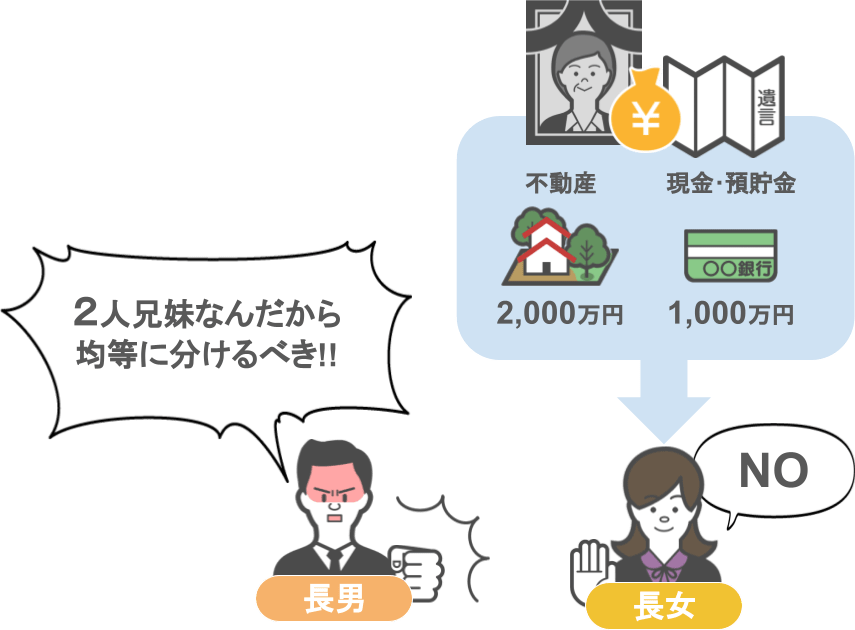

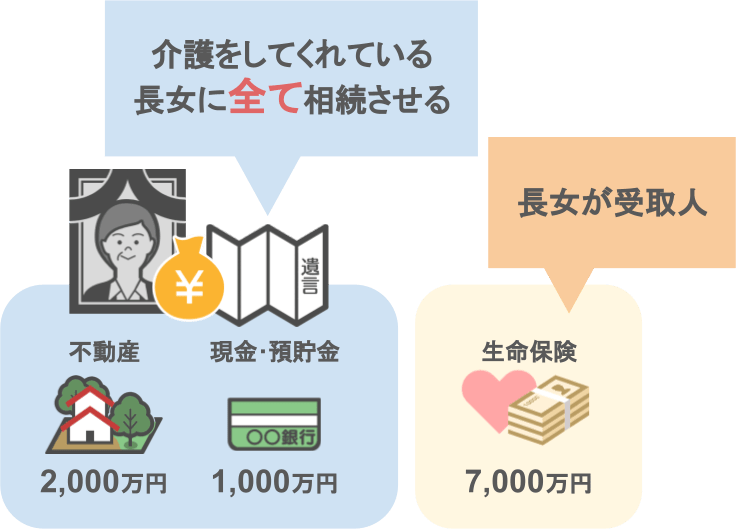

上記モデルケースお母さんが、

「私の財産は今一緒に同居して、介護もしてくれている長女に全て相続させる」

という内容の遺言書を生前に作っていた場合、この遺言の内容は、

基本的に『相続人全員の合意』がない限り、勝手に内容を変えることはできません。

ですので、この佐藤家の場合、長男がどれだけ

「俺たちは2人兄弟なんだから、均等に不動産も預金も1/2ずつ分けるべきだ。」

と主張したところで、

その意見にもう一方の相続人である長女も賛成しない限り、

遺言の効力が発生し、亡くなった母親の財産は全て長女のものとなります。

しかしそれではあまりに不平等だということで、各相続人に認められている権利が『遺留分』です。

今回の佐藤家のケースのように、

「亡くなった人の財産を、全て特定の一人に相続させる」

といった偏った内容の遺言が執行された場合に、

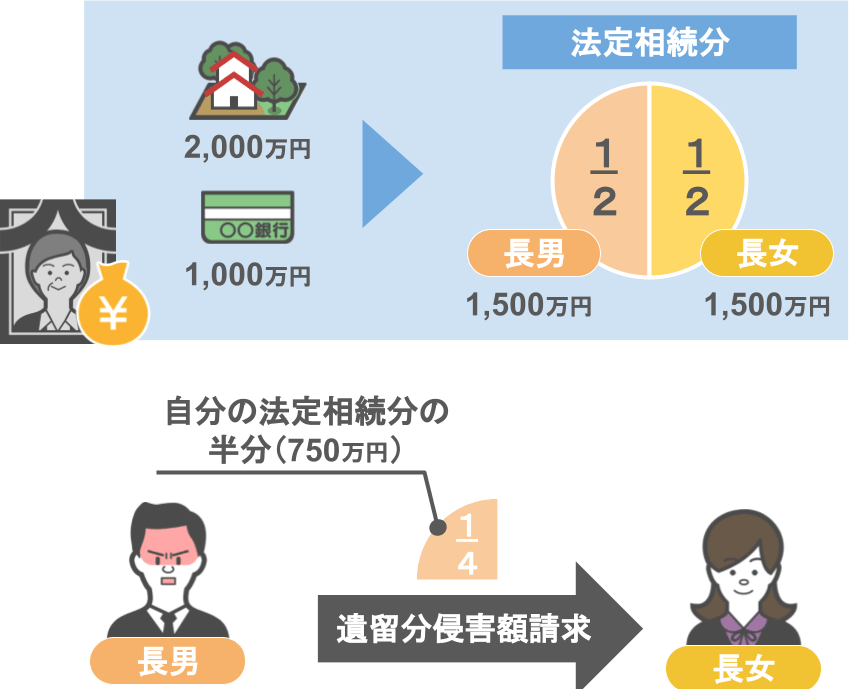

他の相続人は『遺留分侵害額請求』という形で、〝自身の法定相続分の半分〟までの金額を『財産を取得した相続人』に対して請求することができます。

では、ここまでの話をもとに、

【財産の一部を生命保険に替えた場合】と

【財産の大半を生命保険に替えた場合】において、

財産や保険金を貰えなかった相続人が『遺留分』の請求をできるのかについて見ていきましょう。

【財産の一部を生命保険に替えた場合】

【母の財産】

不動産:2,000万円

預金:1,000万円

【母が契約者・被保険者となっている保険契約】

長女を受取人にした生命保険:500万円

佐藤家のお母さんが上記の様な財産構成・保険契約をしており、

更に「長女に全ての財産を相続させる」という遺言書を残していた場合、

長男は『長女を受取人とした生命保険金500万円』に対しても、自身の法定相続分の半分までの『遺留分』を長女に対して請求することができるのか?

と言うと・・・

この章の冒頭でも説明したとおり、

基本的に死亡保険金は『受取人固有の財産』となるため、

長男は長女が受け取った保険金に対しては『遺留分』を請求することができません。

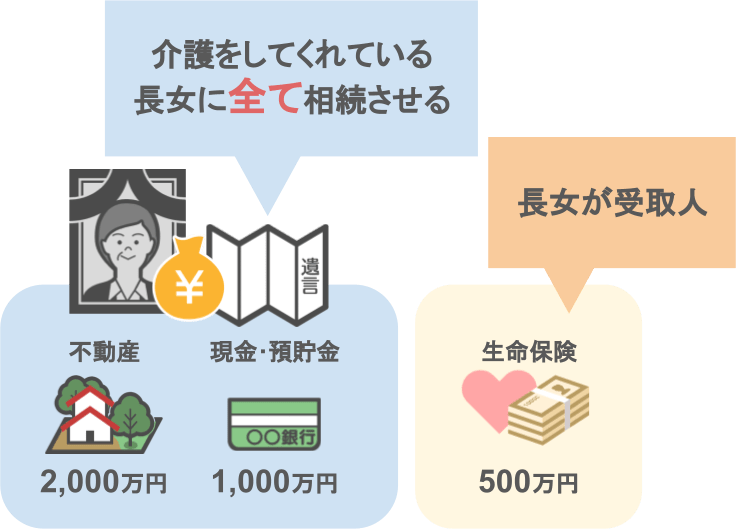

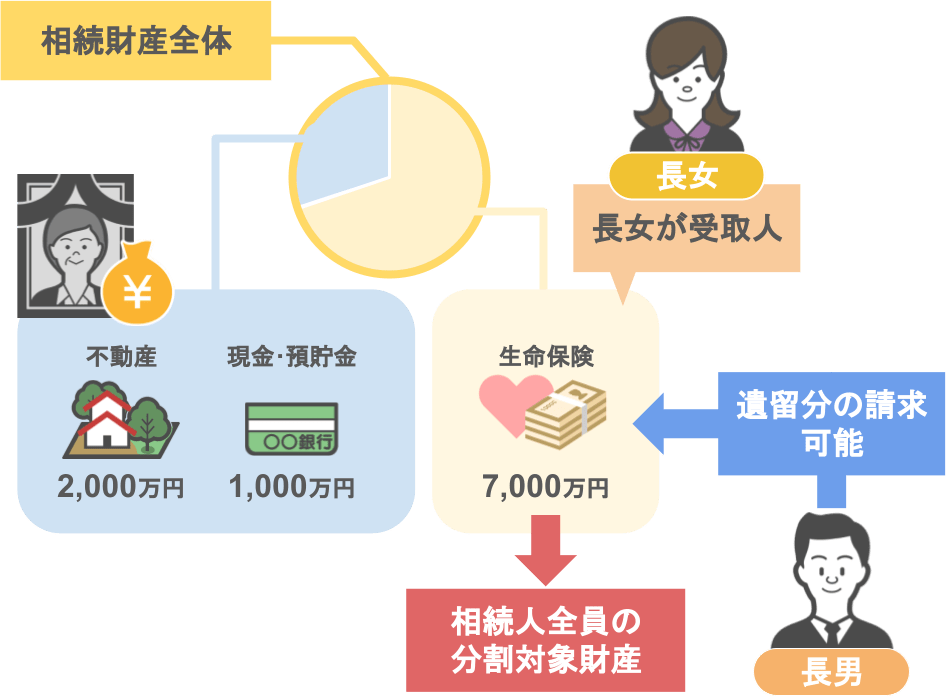

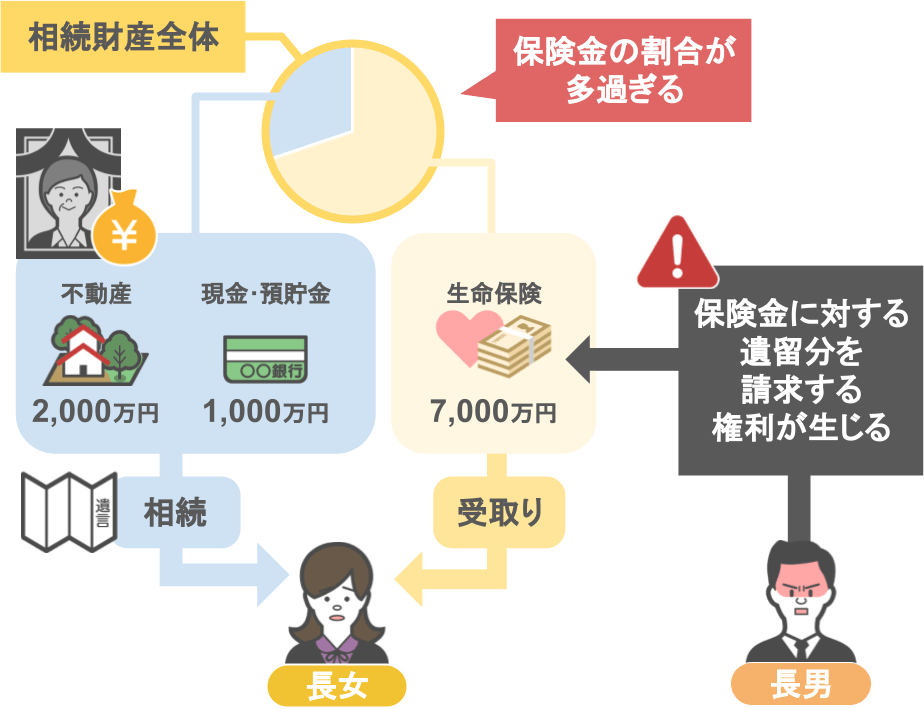

【財産の大半を生命保険に替えた場合】

【母の財産】

不動産:2,000万円

預金:1,000万円

【母が契約者・被保険者となっている保険契約】

長女を受取人にした生命保険:7,000万円

ですがもし、佐藤家のお母さんが上記の様に財産の大半を保険契約に替えており、

更に「長女に全ての財産を相続させる」という遺言書を残していた場合はどうなるでしょうか?

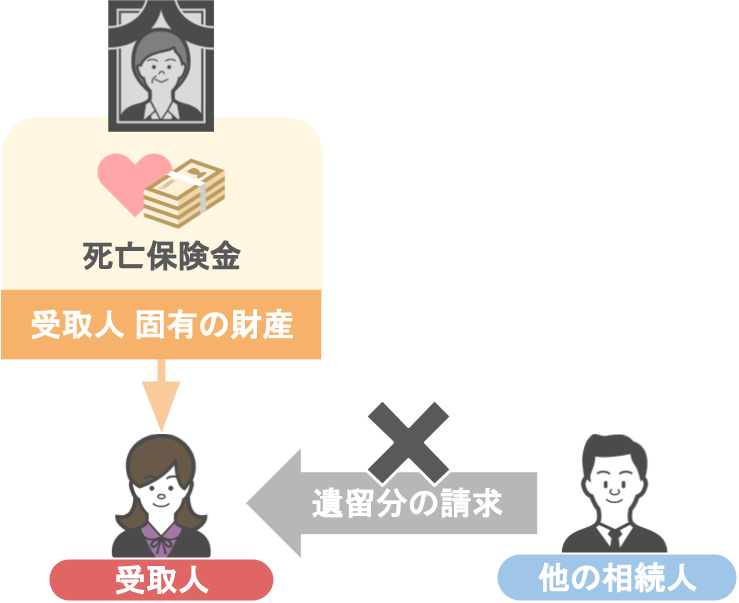

この場合、先程と同じ理屈であれば、

長女を受取人とした生命保険金7,000万円は『長女固有の財産』ですから、

一長男は長女が受け取った保険金に対しては『遺留分』を請求することが出来ないように思えますよね。

ですが実際は違うのです。

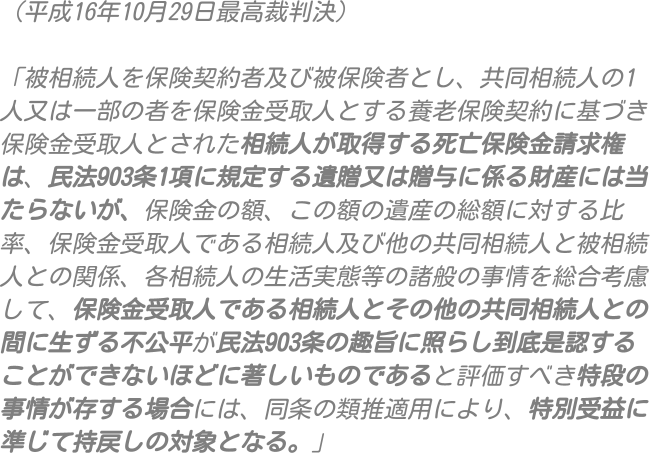

と言いますのも、この部分の論点については裁判が起こされており、以下のように平成16年の最高裁判決で否定されています。

この判決の内容を今回の佐藤家のケースに当てはめて解説しますと、

● 亡くなった方の財産のうち、『受取人が決まっている生命保険金の割合』が『相続財産全体』から見て明らかに多く、

● その上で生命保険金を受け取っていない相続人との間に著しい不公平が生じていると判断されるような場合、

● その死亡保険金に関しては、『受取人固有の財産』ではなく『相続人全員の分割対象財産』となり、

● 長男は長女が受け取った保険金に対して、遺留分を請求することが可能。

ということになるのです。

ですので、

「特定の家族の人に対して、生命保険金という形で直接お金を渡したい」

と考えておられる方は、この論点には気を付けておかないといけません。

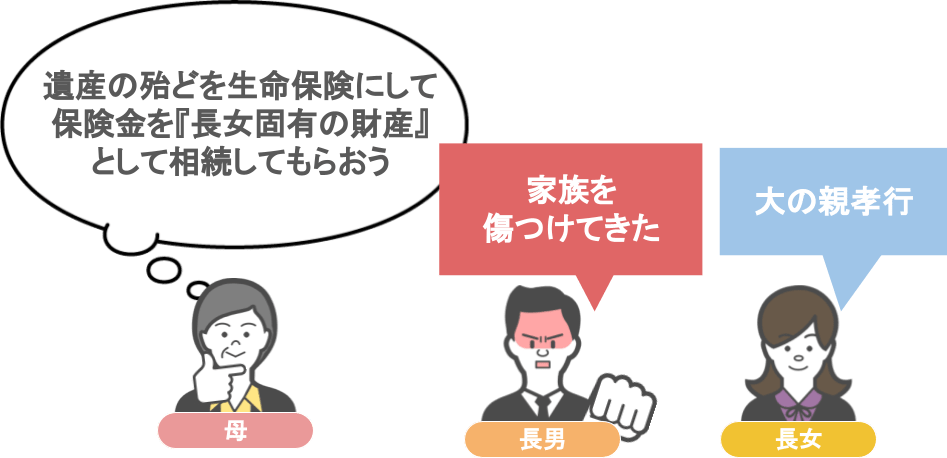

仮に母親が、

「長女は大の親孝行もので、逆に長男は昔から家族を傷つけてばかりだったから、

自分の遺産のほとんどを生命保険金に替え、その保険金を長女固有の財産として、相続してもらおう」

と考えていたとしても、

先ほどの最高裁の判断のように、

●『死亡保険金を受け取っていない長男』と『遺産の大部分を死亡保険金として受け取った長女』との間に、著しい不公平が生じている場合には、

● 長女が受け取った保険金に対しても『遺留分』を請求する権利が生じてしまう。

という点については覚えておいてください。

まとめ

さてどうだったでしょうか?

前回と今回の記事を通して、

● 生命保険を将来の相続対策として使うことのメリット

● 相続対策で生命保険の活用方法を間違えた場合のデメリット

についてお話をしてきました。

それぞれについて簡単にまとめると、

【生命保険を将来の相続対策として使うことのメリット】

➀生命保険金は受取人固有の財産になる

➁亡くなった方の財産を遺産分割協議がまとまる前に入手できる

➂死亡保険金には法定相続人一人当たり500万円の非課税枠がある

➃相続財産のほとんどが不動産の場合、代償分割のための資金として活用できる

➄相続放棄後も保険金の受け取りは可能 など

【相続対策で生命保険の活用方法を間違えたときのデメリット】

➀死亡した本人以外が保険料を負担していた場合、将来思いもしない税金が課税されてしまう

➁保険金受取人の選定を間違えれば、家族全体で支払う相続税額が高額になってしまう

➂亡くなった方の財産の内容によっては、保険金の全てを受取人が受け取れるとは限らない

というものがありました。

前回の記事をまだ見ていないという方や、記事の内容を忘れてしまったという方は、ぜひこの記事と合わせてみていただければと思います。

最後になりますが、今回の保険に関する二つの記事を見た上で、

「自分も生命保険を相続対策として活用したい」

という方に、ひとつだけ注意点があります。

それは最近、円建ての一時払い終身(生命保険)は、

マイナス金利の影響で将来の予定利率が下がっていることから、

新規の取り扱いを中止しているところも増えているということです。

ですが各生命保険会社が一斉に円建ての一時払い終身の販売を停止しているわけではありませんし、

各社によっても対応が異なります。

ですので相続対策のために、生命保険の活用をお考えの方は、

ぜひ事前に保険会社の方に確認された上で、

相続の専門家のアドバイスを受けながら、賢く上手に生命保険を利用していただければと思います。