【土地が80%OFF】相続の相談の際によく聞かれる『小規模宅地等の特例』に関する疑問5選

相続税の節税対策となる特例の中には、亡くなった方の財産にかかる税金を大きく減らすものがいくつかありまして、

そのうちの一つが『小規模宅地等の特例』という制度です。

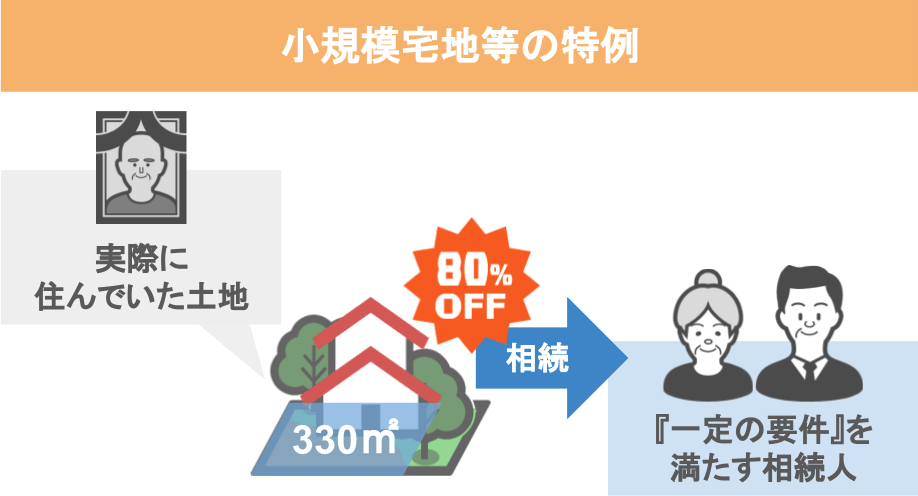

『小規模宅地等の特例とは』

● 亡くなった方が実際に住んでいた自宅の土地であれば、

● 一定の要件を満たす相続人が相続した場合、

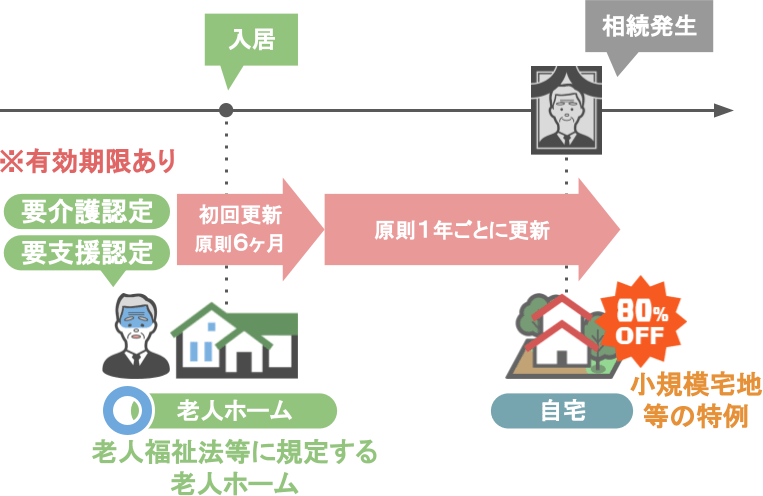

● その土地の330㎡までを80%引きの価格で相続できる制度

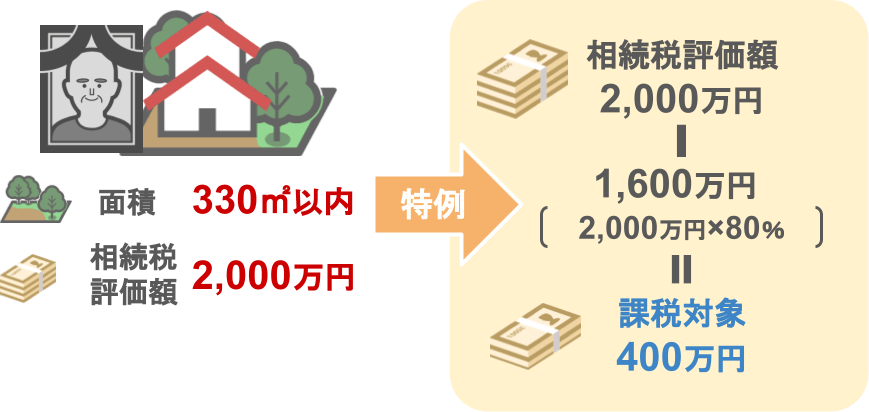

例として、以下のようなモデルケースの土地に『小規模宅地等の特例』を適用できる場合に、

相続税評価額がいくらになるのかを見てみましょう。

● 亡くなった方の土地の面積:330㎡以内

● 土地の相続税評価額:2,000万円

この場合、なんと400万円という評価額で相続ができる事になります。

「土地の相続税評価額って何?実際の売買価格とどう違うの?」

という方は、こちらの記事で分かりやすく解説をしておりますので、是非ご覧になってみてください。

さて、相続税を大きく減らすことができる『小規模宅地等の特例』ですが、

読者の方から「私の家には特例が使えるのでしょうか?」という質問を沢山頂きます。

具体的な質問内容としては、

「私たち夫婦は、夫名義の分譲マンションに2人で住んでいます。

夫にもしものことがあった場合、土地を8割引の価格で相続できる『小規模宅地等の特例』は使えるのでしょうか?」

といった質問や、

「親子で2世帯住宅に住んでいるんですが、この場合には小規模宅地等の特例は使えるのでしょうか?」

といった質問です。

先程もお話したように、この特例は

〝亡くなった方が住んでいた土地なら80%引きで相続できる〟

という非常に節税効果の高い特例ですから、適用の可否によって支払う相続税額に大きな差が出てきます。

ですので、今回の記事では

●『小規模宅地等の特例』の概要についておさらいをした上で、

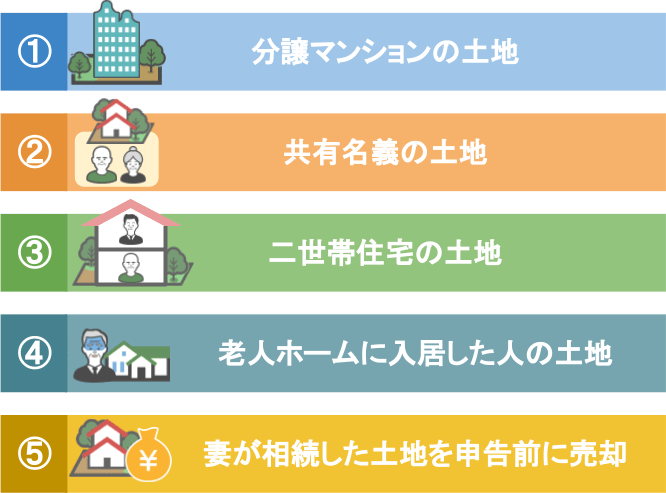

● 皆さんからよく質問を受ける以下の5つの土地に対して『小規模宅地等の特例』が適用できるのか。

について解説をしていきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

◆小規模宅地等の特例の概要

では、まず始めに「小規模宅地等の特例とはどういった制度なのか」という部分を簡単に解説していきます。

詳しい制度の解説は、以前投稿したこちらの記事でお話ししておりますので、今回はざっくりとおさらいをしていきますね。

『小規模宅地等の特例とは』

● 亡くなった方が実際に住んでいた自宅の土地であれば

● 一定の要件を満たす相続人が相続をした場合、

● その土地の330㎡までを80%引きの価格で相続ができる制度

ⅰ土地の面積

では、以下のモデルケースではどれぐらい『相続税評価額』が下げられるのかを見てみましょう。

【土地の面積が330㎡以下の場合】

● 亡くなった方の土地の面積:330㎡以下

● 相続税評価額:2,000万円

2,000万円の80%は1,600万円なので、

この土地に『小規模宅地等の特例』を適用できる場合、

2,000万円から1,600万円を引いた400万円という評価額で土地を相続することができます。

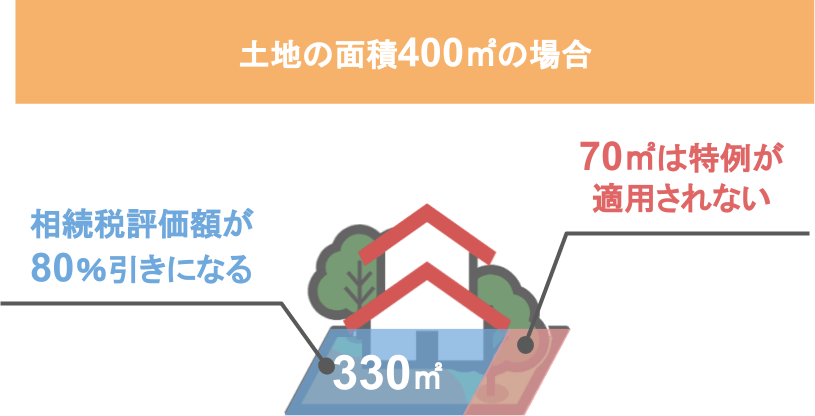

【土地の面積が330㎡超の場合】

また、330㎡を超える土地であっても、この特例は問題なく利用することができます。

● 亡くなった方の土地の面積:400㎡

● 400㎡のうち330㎡分は相続税評価額が80%引きとなり、

● 残りの70㎡分は特例が適用されない

ということになります。

ⅱ特例を使うことができる人の条件

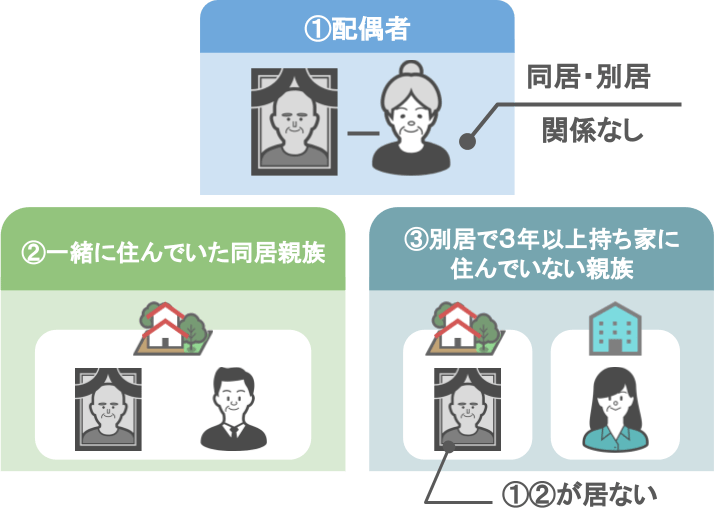

この特例を使うためには、亡くなった方の土地を相続する人が、このスライドのような一定の要件を満たした相続人である必要があります。

【①亡くなった方の配偶者】

【➀配偶者の特例適用条件】

亡くなった方が住んでいた土地を『➀配偶者』が相続する場合、

● 亡くなった方との居住の実態(同居・別居)に関係なく、

● 無条件で『小規模宅地等の特例』を利用することができます。

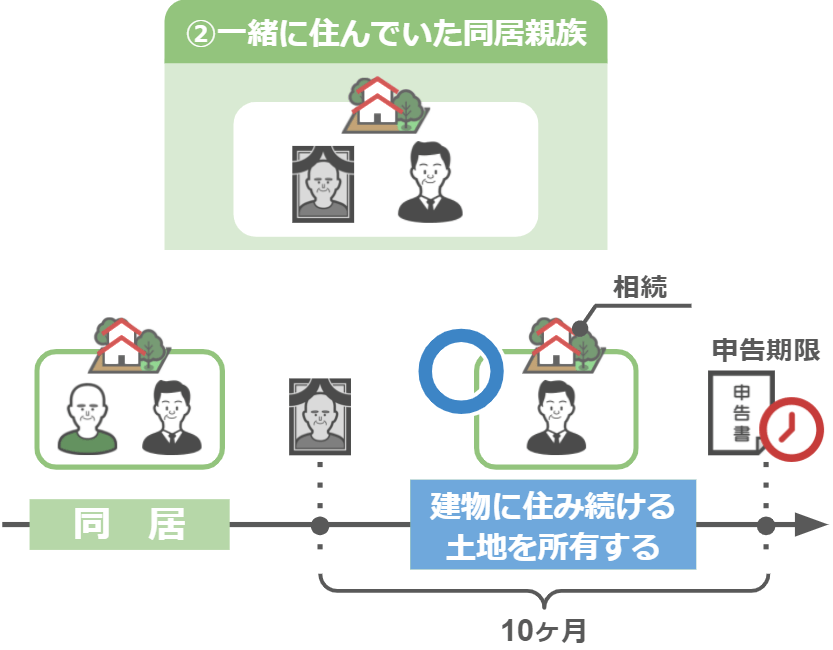

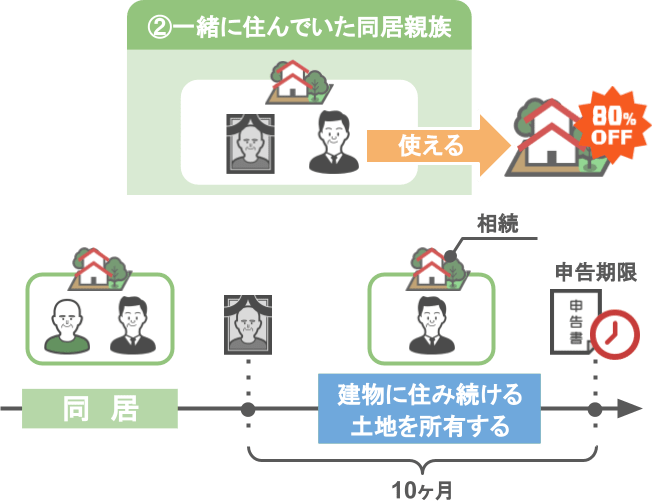

【➁亡くなった方と一緒に住んでいた同居親族】

➁同居親族の特例適用条件:

● 相続税の申告期限まで引き続きその建物に住んでいること

● 相続税の申告期限までその土地を所有していること

この条件を満たしていれば『小規模宅地等の特例』が利用可能となります。

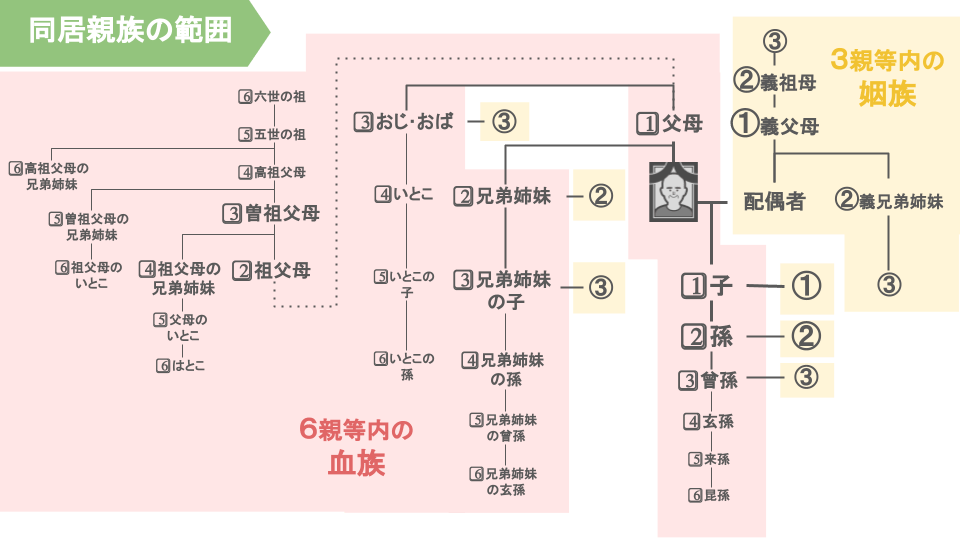

同居親族の範囲:

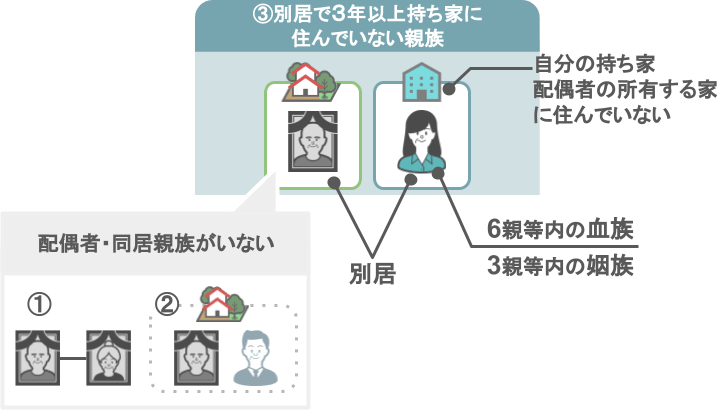

『6親等内の血族』『3親等内の姻族』までの同居親族であれば『小規模宅地等の特例』を適用できます。

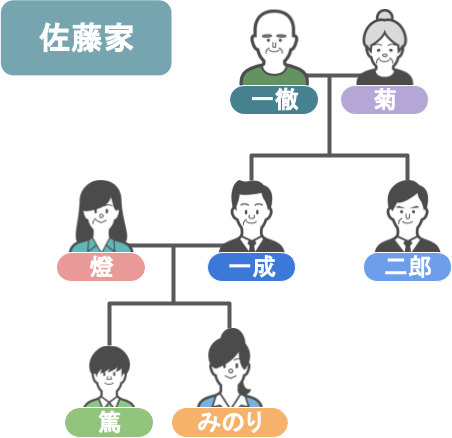

下の図のモデルケースに当てはめると、

配偶者:菊さん

一親等の血族:一成(いっせい)さん、

二親等の血族:篤(あつし)さん

一親等の姻族:燈(あかり)さん

全員が特例適用範囲の親族ということになります。

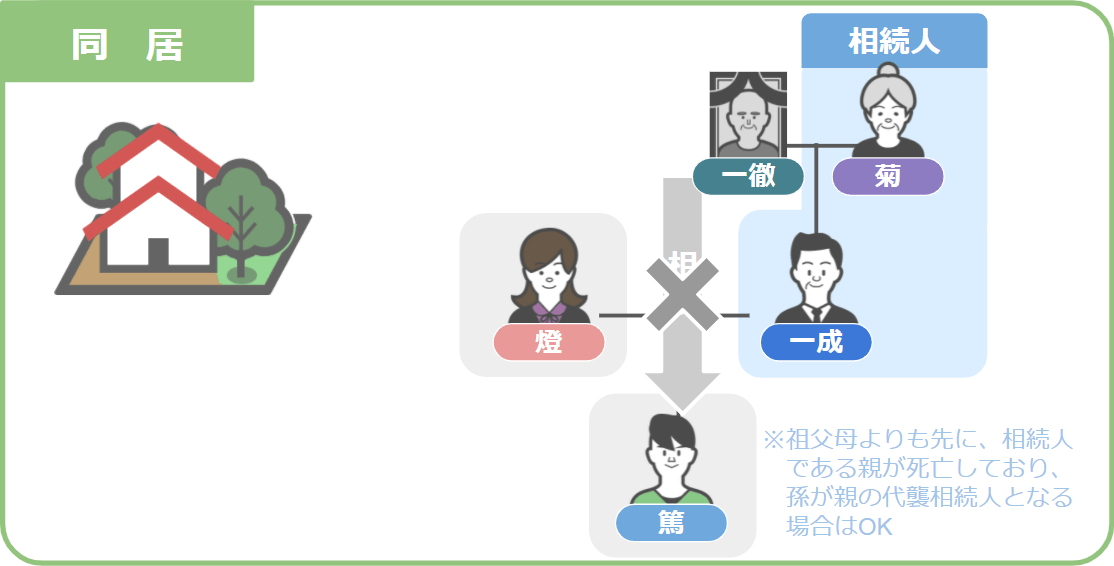

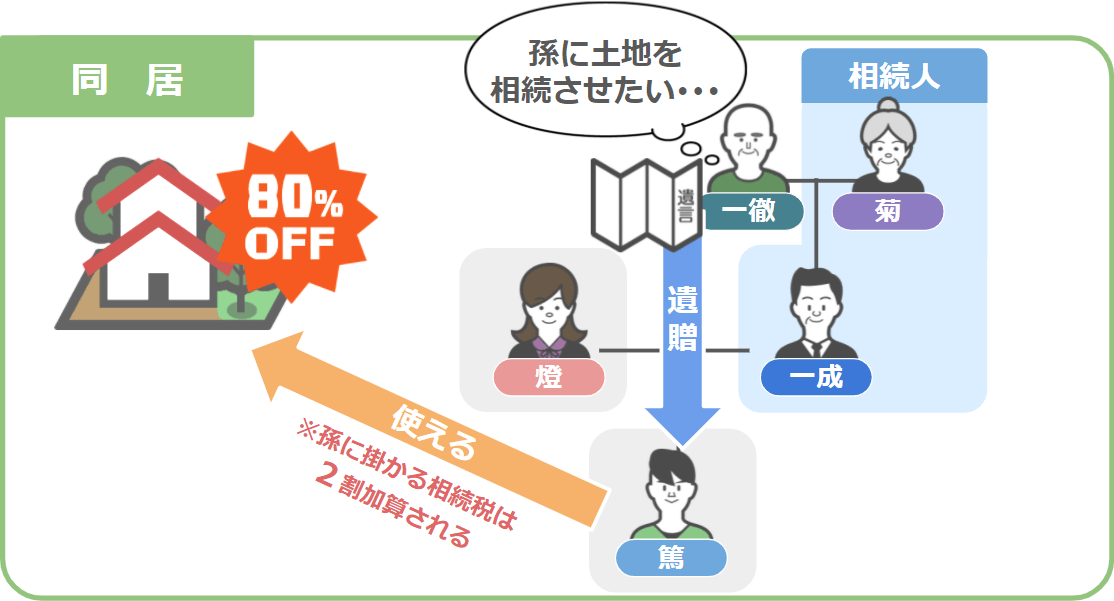

例えば一徹さんが「篤(あつし)さんに不動産を相続させたい」と思っている場合、

● 一成(いっせい)さんが生存しているため、篤さんは一徹さんの相続人にはなれず、

● 相続によって財産を受け取ることはできません。

では、どうしても孫である篤さんに自分の土地を相続させたい一徹さんはどうすればいいのかと言うと、

遺言書を作れば良いのです。

● 篤さんは遺言書による『遺贈』によって財産を受け取ることで、

●『小規模宅地等の特例』を受けることが可能となります。

※ただし、子(一成さん)が生存しているため、孫(篤さん)の相続税は通常よりも『2割加算』されます。

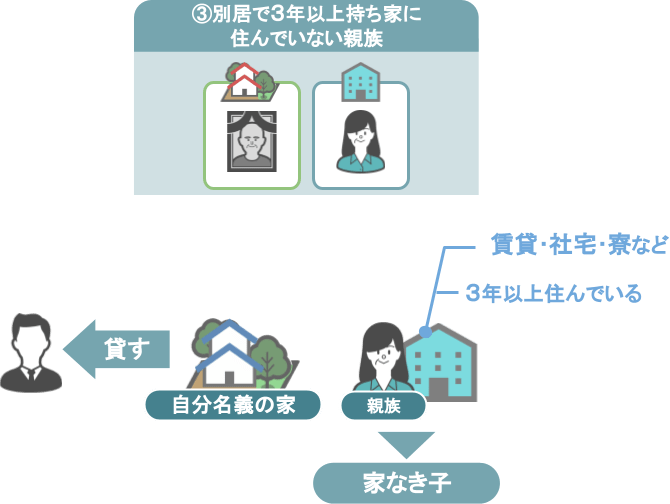

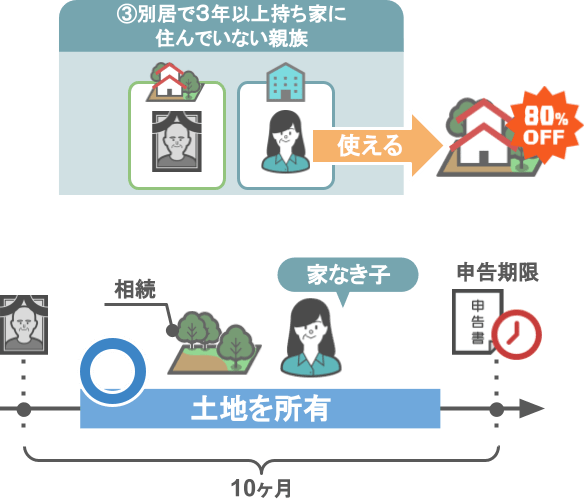

【➂家なき子(亡くなった方と別居、かつ3年以上自分の持ち家や配偶者が所有する家に住んでいない親族)】

➂家なき子の定義:

3年以上アパートなどの賃貸や社宅・寮に住んでいる親族の方の事で、

この方のことを税理士業界では、通称『家なき子』と呼んでいます。

また、たとえ自分名義の家を持っていても、

●その家を誰かに貸していて

●自分は3年以上賃貸に住んでいる

という場合でしたら、その方も『家なき子』になります。

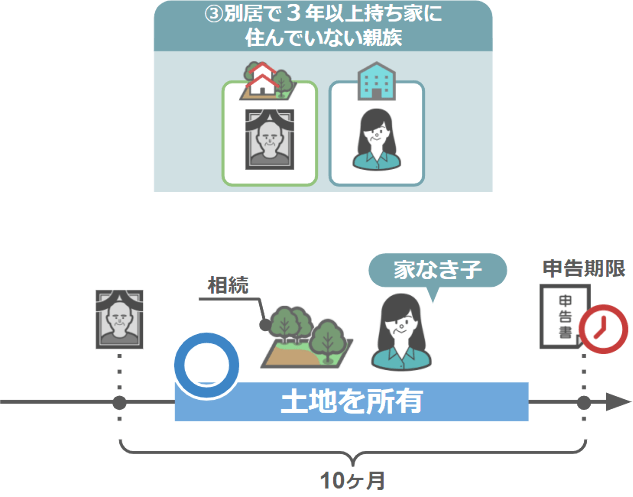

➂家なき子の特例適用条件:

● 亡くなった方に『➀配偶者』と『➁同居親族』がいないこと

● 相続税の申告期限まで亡くなった方が住んでいた土地を所有しておくこと

これらの条件を満たせば『小規模宅地等の特例』が利用可能となります。

以上が、『小規模宅地等の特例』のざっくりとした概要になります。

今回お話した内容の他にも、

「同居親族に関しては親と一緒に住んでいなくても、住民票を親と同じ住所に移していたら同居になるのか?」

「家なき子が小規模宅地等の特例の適用を受けるためのさらに詳しい条件」

などを、こちらの記事で解説しておりますので、気になる方は是非ご覧になってみてください。

では、ここまでの基本のお話を踏まえて、

ここからは読者の方からよく質問を受ける【小規模宅地等の特例に関する5つの疑問点】について、

一つずつ回答をしていきたいと思います。

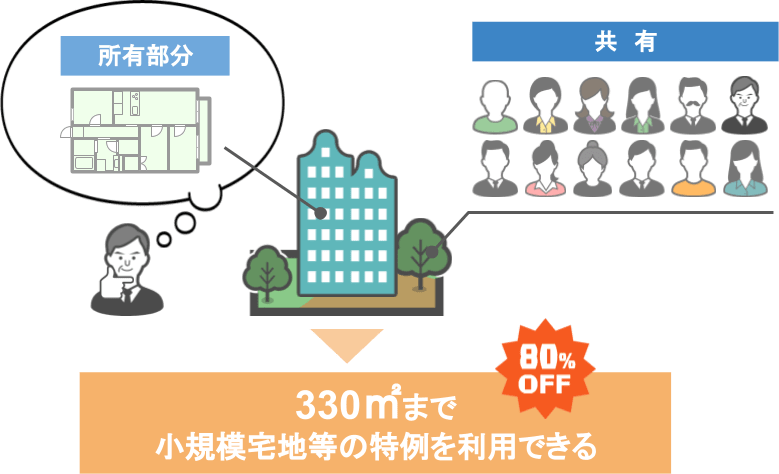

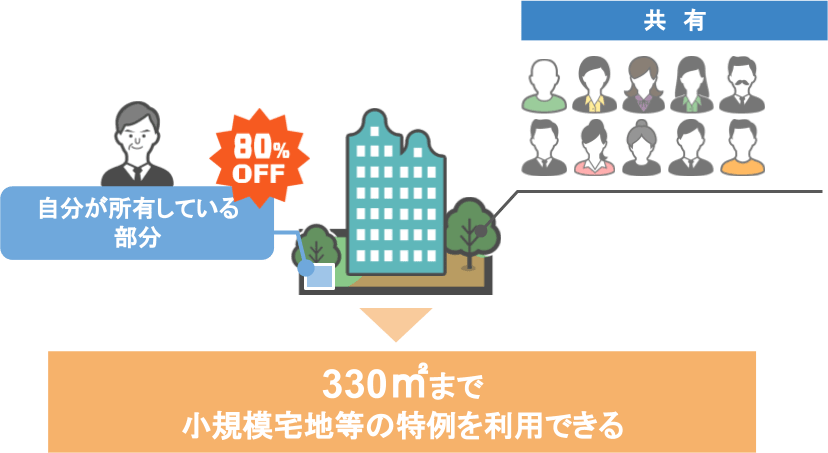

①分譲マンションの土地部分にも特例は使えるのか?

『小規模宅地等の特例』に関する疑問点1つ目は

【分譲マンションの土地部分にも特例は使えるのか?】というものです。

これは問題なく特例を使うことができます。

「分譲マンションは、戸建て住宅と違って土地を所有している訳じゃないんだから、

『小規模宅地等の特例』を受けることができないんじゃない?」

と思われている方は多いのですが、実はそうではありません。

「分譲マンションの所有部分は、自分が住んでいる建物(部屋)だけ」

と皆さん思いがちなのですが、

実際は、その建物が建っている土地部分も住民全員と共有で所有しています。

ですから、その土地部分についても330㎡までは問題なく『小規模宅地等の特例』を利用できます。

分譲マンションの土地部分の『相続税評価額』の計算方法について、詳しい内容はこちらの記事でお話ししておりますので、今回はざっくりとおさらいします。

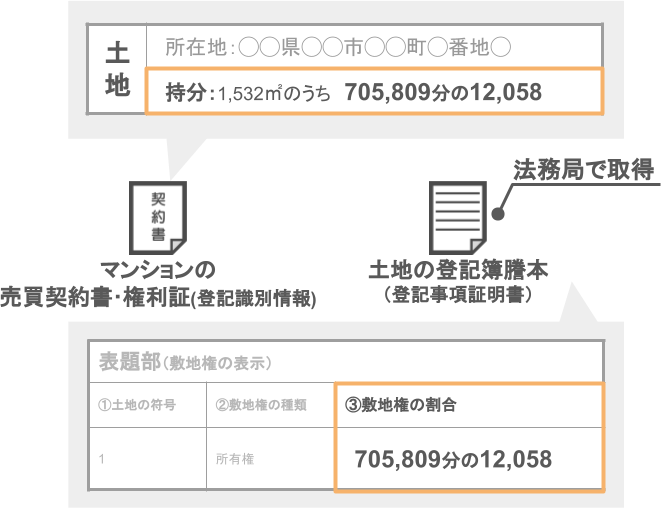

【➀持分割合の確認】

マンションの売買契約を行った際の『契約書』『権利書』または、

法務局で取得できる『土地の登記簿謄本』を見ると、そこには『持分割合』が書かれています。

※持分割合・・・マンション全体の敷地面積に対して、自分はどれくらいの権利を持っているのかを現したもの

このモデルケースの場合、

● マンション全体の敷地面積:1,532㎡

● 自分の持分割合:705,809分の12,058

と書かれていますね。

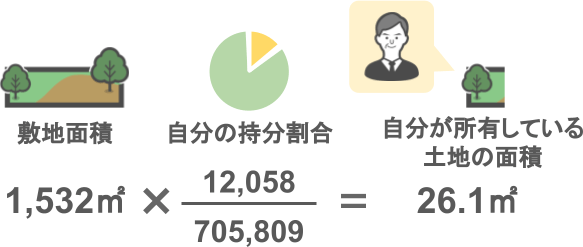

【➁所有している面積を計算】

全体の面積に自身の持分割合を掛けると、自分が所有しているマンションの面積(土地部分)が分かります。

今回のモデルケースの場合は約26㎡ですね。

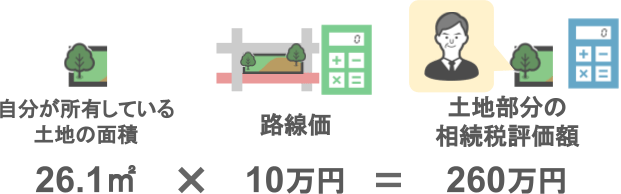

【➂相続税評価額の計算】

土地の相続税評価額を計算するには、

● 所有している土地の面積に対して、

● 不動産の『相続税評価額』を計算するために使う数値『路線価』を掛けます。

マンションが面している道路の『路線価』が10万円だった場合、

このマンションの土地部分に関する『相続税評価額』は260万円です。

『小規模宅地等の特例』が使えない家庭の場合:

配偶者・同居親族・家なき子がいない家庭の場合は、

『相続税評価額』260万円の全てが相続税の課税対象になります。

『小規模宅地等の特例』が使える家庭の場合:

配偶者・同居親族・家なき子がいる家庭の場合は、『小規模宅地等の特例』が使えるので、

本来のマンションの『相続税評価額』260万円から80%を割引いた52万円が相続税の課税対象になります。

『相続税評価額』260万円の分譲マンションの土地部分を52万円という評価額で相続することができますので、

● 亡くなった方が分譲マンションに住んでいて

● 小規模宅地等の特例が適用できる

という家庭の場合には、是非特例の利用を検討してみてください。

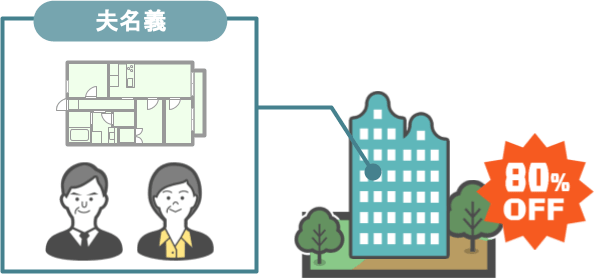

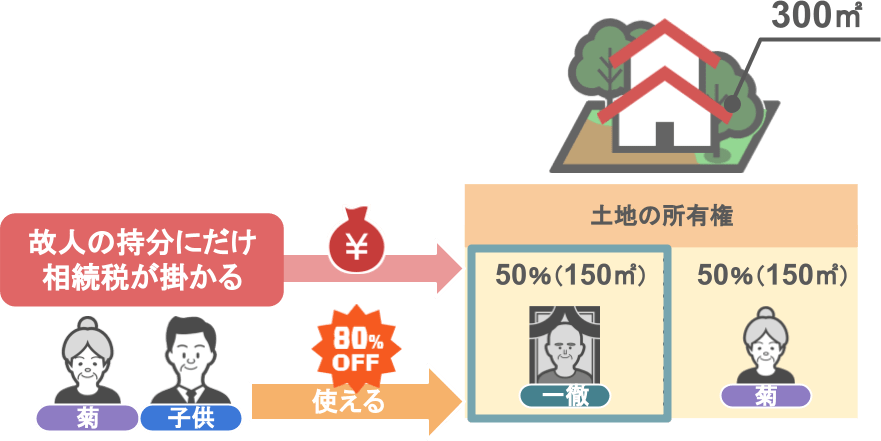

②土地の名義が夫婦共有でも特例は使えるのか?

『小規模宅地等の特例』に関する疑問点2つ目は、

【土地の名義が夫婦共有でも特例は使えるのか?】

というものです。

この場合も問題なく特例を使うことができます。

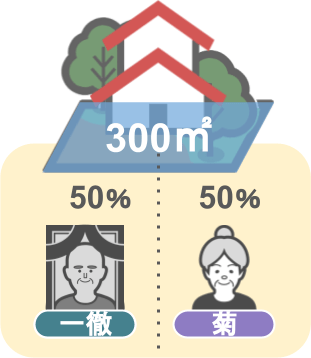

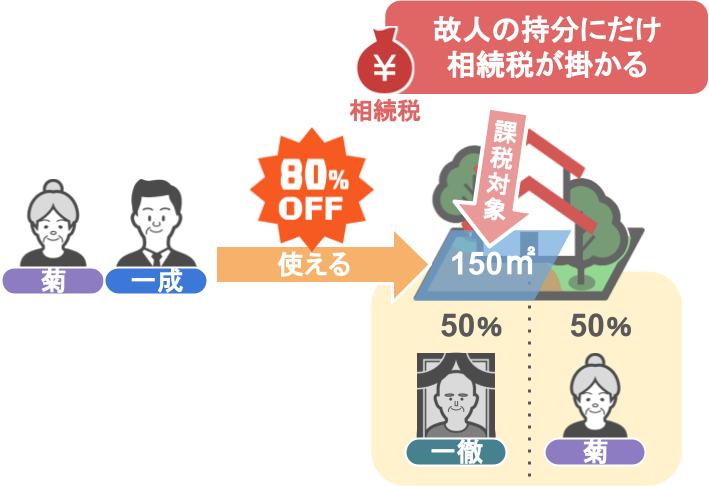

このモデルケースのように、300㎡の自宅の土地を、一徹さんと菊さんが50%ずつ所有していたとします。

この場合、一徹さんに相続が発生すると、

● 相続税の対象となるのは亡くなった一徹さんが所有していた150㎡部分だけとなり、

● この150㎡部分には問題なく『小規模宅地等の特例』が使えます。

このように、土地を共有で所有していた場合の考え方は簡単ですね。

● 亡くなった方が生前に所有していた持分にだけ相続税がかかり、

● その部分には小規模宅地等の特例が適用可能

ということです。

ですが、次のテーマである【1つの建物内に2つの家族が共有で住んでいる場合】には、少しだけ話がややこしくなります。

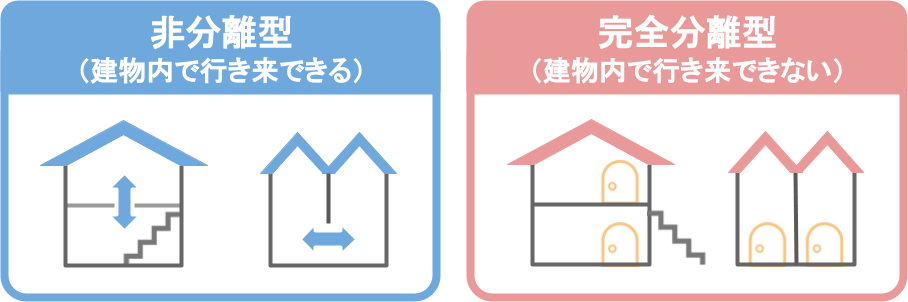

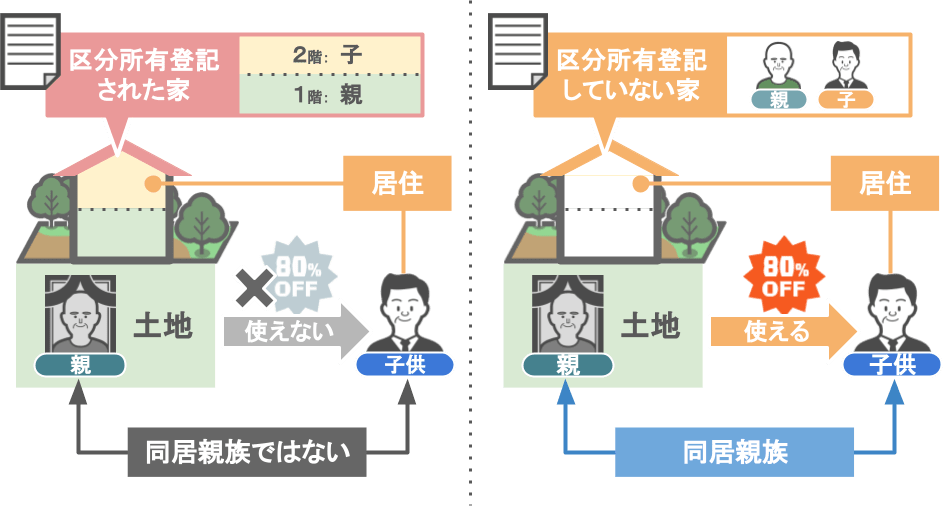

③親子で二世帯住宅に住んでいる場合には特例は使えるのか?

『小規模宅地等の特例』に関する疑問点3つ目は、

【親子で2世帯住宅に住んでいる場合には特例は使えるのか?】というものです。

2世帯住宅の場合、『小規模宅地等の特例』を適用できるかどうかは、

● 建物の構造

● 登記の状況

● 生計は同じだったのか別だったのか

● 誰が土地を相続するのか

などなど、さまざまな条件によって変わってきます。

ですので、今回の記事では2世帯住宅において、特例が使えるかどうかの一番主要な部分に論点に絞ってお話をします。

【二世帯住宅の構造】

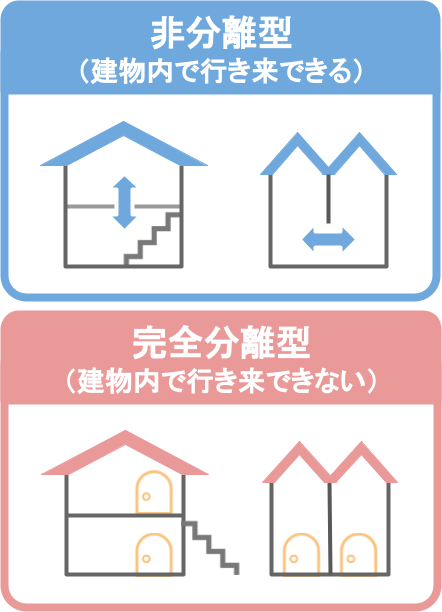

まず、2世帯住宅というのは大きく2つの構造に分けられています。

● 建物内で行き来ができる『非分離型』

● 建物内で行き来ができない『完全分離型』

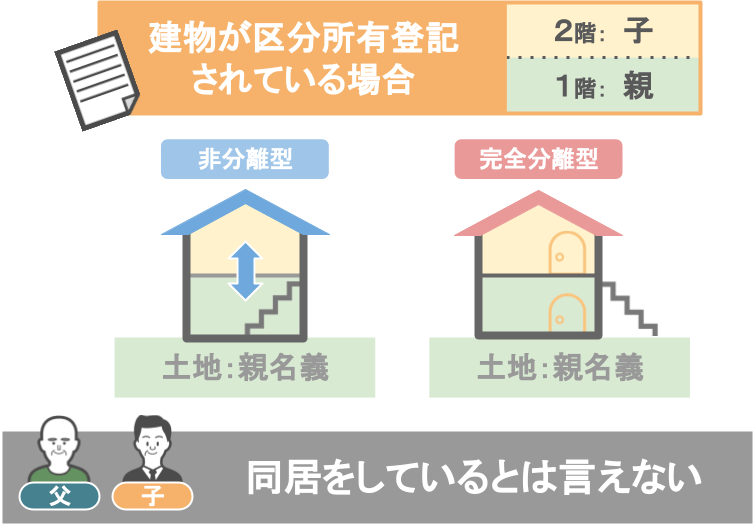

【登記の状況】

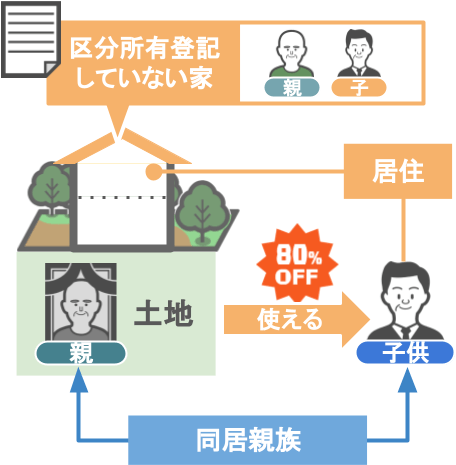

基本的には『非分離型』『完全分離型』どちらの構造であっても、

●『区分所有登記』をしている場合、

● 子供は親と同居をしているとは言えません。

※区分所有登記・・・親が住んでいる部分と、子供が住んでいる部分をそれぞれ分けて登記をしている

【誰が土地を相続するのか】

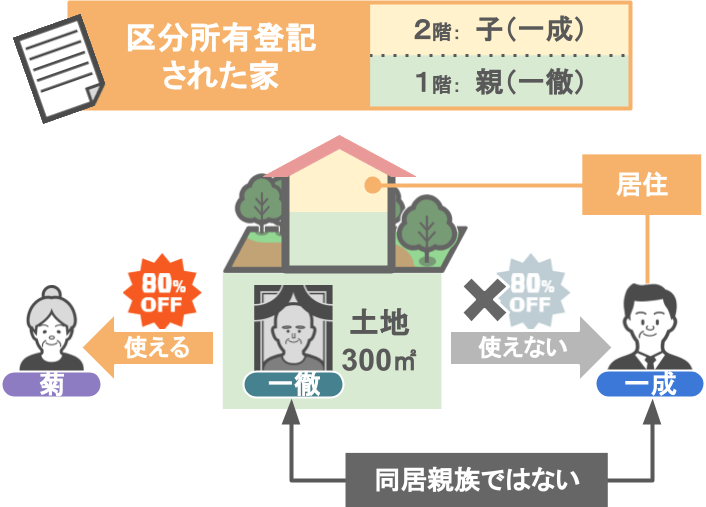

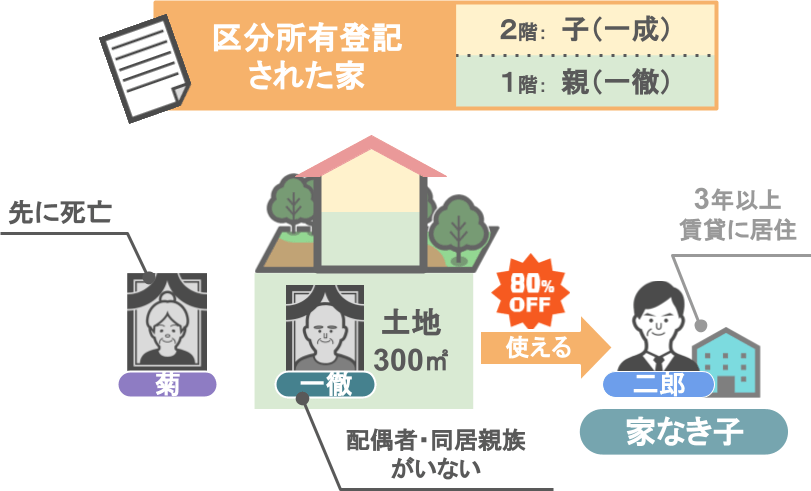

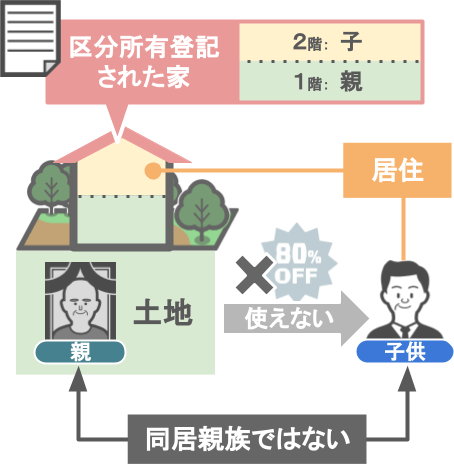

こちらのモデルケースにおいて、亡くなった方の家が『区分所有登記』されている場合に、

「その家が建っている土地を、誰が相続すれば『小規模宅地等の特例』を使えるのか」

という部分を見ていきましょう。

被相続人:一徹さん

(土地と区分所有登記をした二世帯住宅を所有)

相続人:

菊さん(配偶者)

一成さん(区分所有登記をした二世帯住宅を所有)

二郎さん(3年以上賃貸暮らし)

配偶者が土地を相続する場合:

『小規模宅地等の特例』を使うことができます

2世帯住宅の片方に住んでいる子供が土地を相続する場合:

家を『区分所有登記』しているため同居親族には該当せず、『小規模宅地等の特例』も使えません

家なき子(3年以上賃貸に住んでいる人)が土地を相続する場合:

一徹さんには配偶者も同居親族もいない訳ですから、

『家なき子』である二郎さんが土地を相続する場合は『小規模宅地等の特例』を使うことができます。

ざっくりと説明しますとこのような感じになるのですが、

先程も言いましたように、2世帯住宅に『小規模宅地等の特例』を適用できるかどうかは、

● 建物の構造

● 登記の状況

● 生計は同じだったのか別だったのか

● 誰が土地を相続するのか

などなど、さまざまな条件によって変わってきます。

そういった細かい論点についてはまた改めて記事を作りたいと思いますが、

とりあえず今回の記事においては、

「将来、2世帯住宅に住んでいる子供が親の土地を相続するのであれば、

家は親子で『共有登記』にしておいた方が良い」

という部分だけは覚えておいてください。

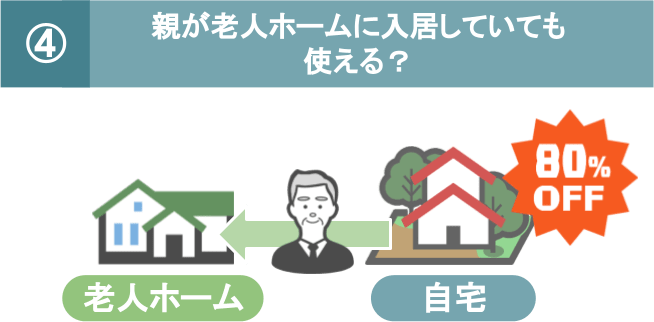

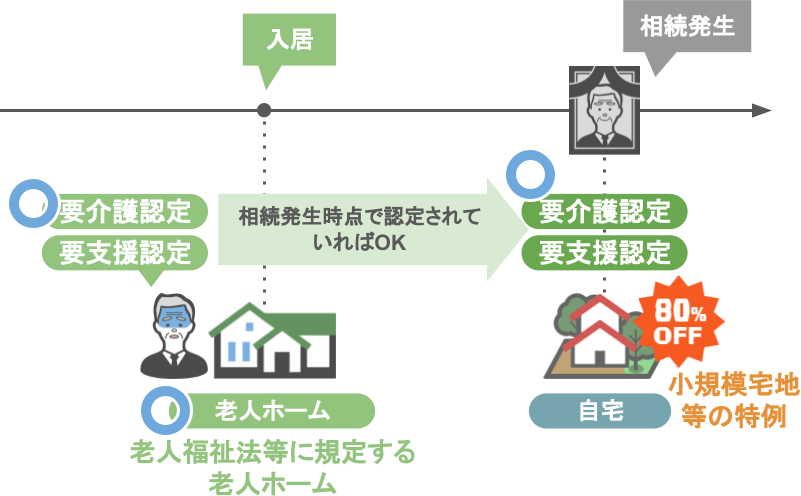

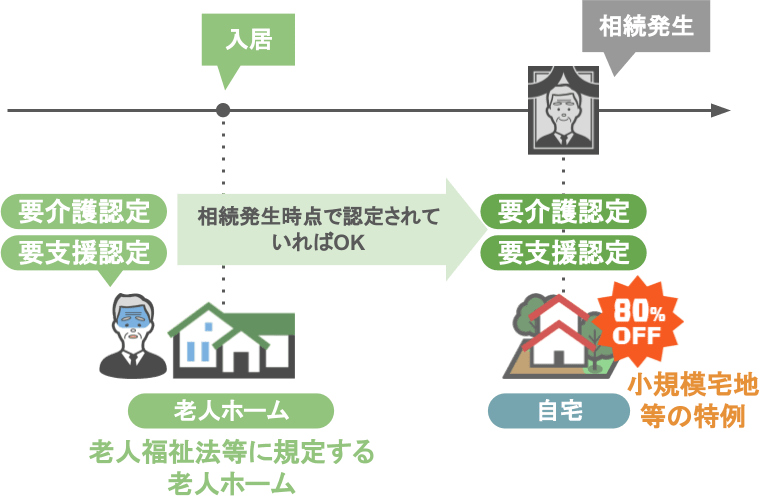

④親が老人ホームに入居した場合でも特例は使えるのか?

『小規模宅地等の特例』に関する疑問点4つ目は、

【親が老人ホームに入居した場合でも特例は使えるのか?】というものです。

この場合は、

● 親が入居する老人ホームが『老人福祉法等に規定する老人ホーム』か

● 要介護認定・要支援認定を受けるタイミング

などによって、『小規模宅地等の特例』が受けられるかどうかが決まります。

他にもポイントはあるのですが、今回の記事ではこの2つのポイントについて見ていきましょう。

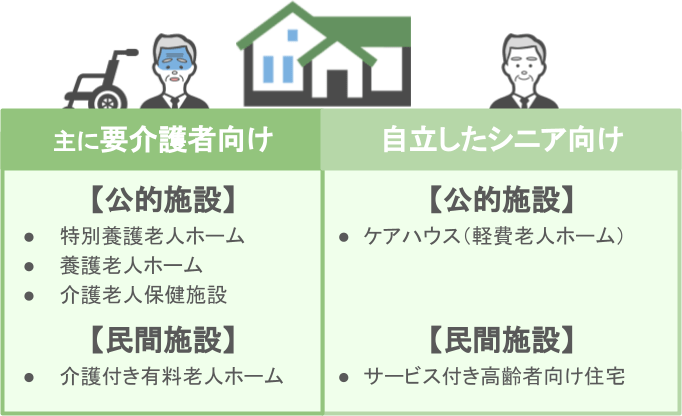

ⅰ老人福祉法等に規定する老人ホーム

老人ホームに入居した親の土地に『小規模宅地等の特例』を適用するためには、

親が入居する老人ホームが次の条件を満たしている必要があります。

● 上図のいずれかに該当する施設である事

● 入居先のホームが、『老人福祉法第29条第1項』に基づいて都道府県知事に施設を営むための届け出を出している

しかし、有料老人ホームなどの中にはこの義務付けられている届け出を提出していないところもあり、

そういった施設に入居をしている場合には、『小規模宅地等の特例』の対象外となってしまいます。

ですので、有料老人ホームへの入居をされる場合には、

● きちんと施設のホームページを見たり、

● スタッフの方に連絡をするなどして、

その施設が『老人福祉法第29条第1項』に規定する老人ホームであるかを確認しておいてくださいね。

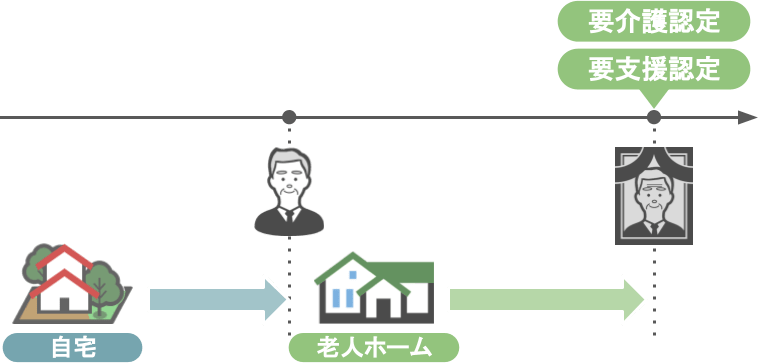

ⅱ要介護認定・要支援認定を受けるタイミング

老人ホームに入居した親の土地に『小規模宅地等の特例』を適用するには、

● 亡くなった方が〝相続が発生した時点〟において

●『要介護認定』または『要支援認定』を受けている

ということがポイントとなります。

つまり、たとえ親が『老人福祉法第29条第1項』に規定する老人ホームに入居したとしても、

● 「家族に迷惑を掛けたくない」「自分一人でのびのびと老人ホームで過ごしたい」などの理由で、

心身共に元気な状態で老人ホームに入居し、

● そのまま亡くなられた場合

※『要介護認定』または『要支援認定』を受けずに亡くなった場合

このような場合には、亡くなった方の土地に『小規模宅地等の特例』を使うことができません。

ですので、将来『小規模宅地等の特例』を使うためには

●『老人福祉法第29条第1項』に規定する老人ホームに入居すること、

● 被相続人の方が『要介護認定』または『要支援認定』を受けていること

などがポイントになる。ということは覚えておいてください。

【『要介護認定』『要支援認定』を受けるタイミング】

● 老人ホームに入居するまでに受ける必要はなく、

●〝相続が発生した時点〟において認定を受けていれば、

問題なく特例の適用を受けることができます。

【認定の有効期限】

『要介護認定』『要支援認定』を受けたとしても、これらには有効期間が設定されており、

定期的に認定の更新をする必要があります。

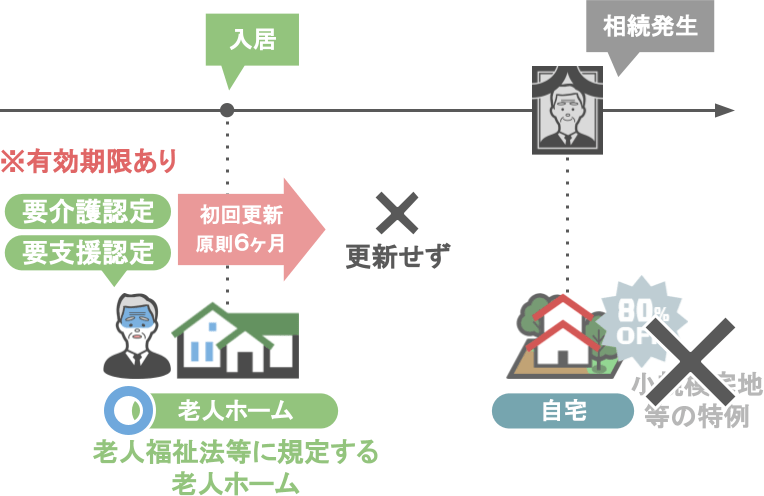

※最初の更新が原則6か月で、その後原則1年ごとに更新が必要

被相続人の方が亡くなった時に要介護認定等の更新をしていなかった場合:

『小規模宅地等の特例』を使うことができませんので、注意をしておいてください。

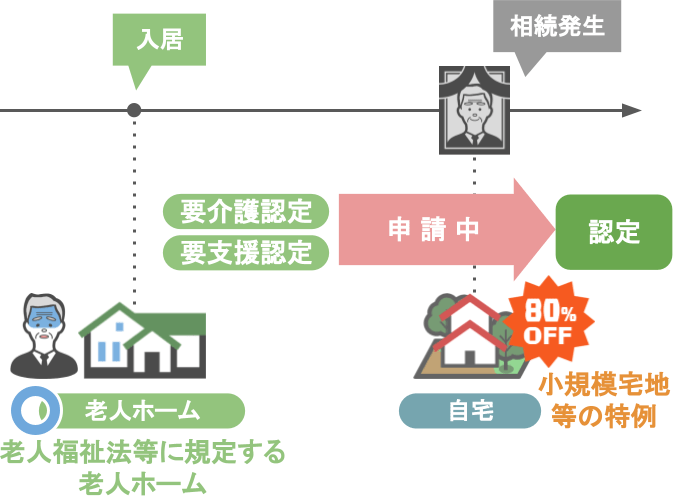

要介護認定等の申請中に被相続人の方が亡くなられた場合:

要介護認定等の申請中に被相続人の方が亡くなられたとしても、

その後認定された際には問題なく『小規模宅地等の特例』を使うことが可能となります。

その他のポイント

先ほど挙げた2点の注意ポイント以外にも、

親が老人ホームに入居した後の自宅の取り扱いについても注意が必要です。

●〝老人ホーム入居前に生計を一にしていた親族〟以外が親の自宅に住まないこと

● 親の自宅を他人に貸していないこと

など複数の要件がありますので、こちらもまた別の記事で詳しく解説したいと思います。

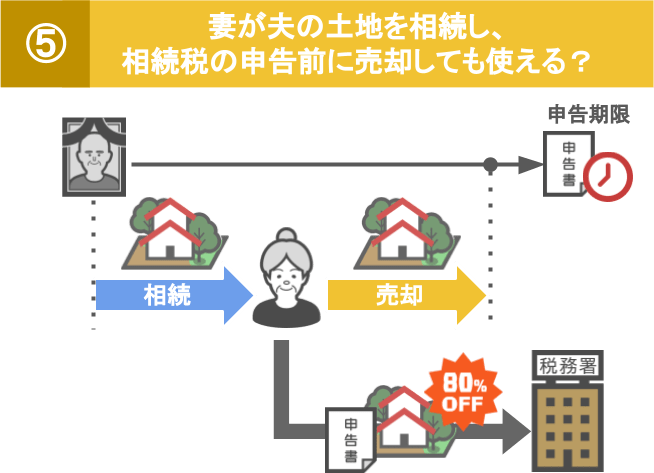

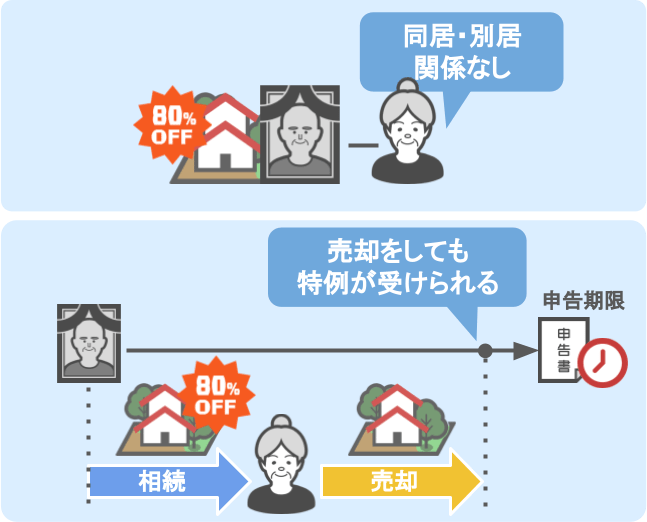

⑤相続税の申告前に自宅を売却してしまった場合でも特例は使えるのか?

『小規模宅地等の特例』に関する疑問点5つ目は

【妻が夫の土地を相続し相続税の申告前に売却してしまった場合でも特例は使えるのか?】

というものです。

この場合は問題なく特例を使うことができます。

しかし、

● 配偶者以外の人が土地を相続し、

● 相続税の申告前に売却してしまった場合には、

●『小規模宅地等の特例』を使うことができない。

という点には注意が必要です。

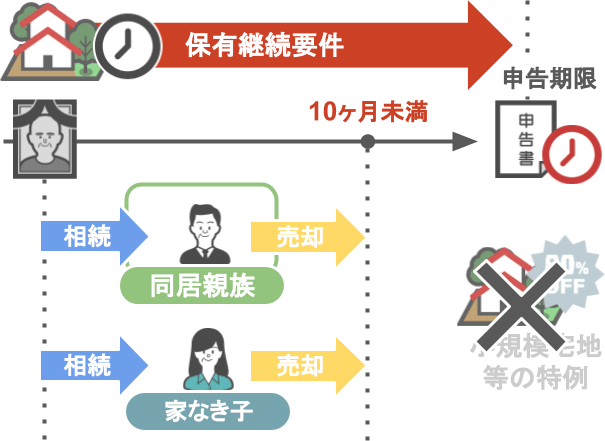

保有継続要件

冒頭でもお話ししたように『小規模宅地等の特例』を利用できる人のは、下図のような人物なのですが、

配偶者以外が亡くなった方の自宅の土地を相続する場合は、『保有継続要件』というものがあります。

【同居親族が土地を相続する場合】

同居親族が土地を相続する場合は、

● 相続の申告期限まで引き続きその建物に住んでいること、

● 相続税の申告期限までにその土地を所有していること

これらを満たす事が特例を受ける条件になります。

【家なき子が土地を相続する場合】

家なき子が土地を相続する場合は、

● 相続税の申告期限までにその土地を所有していること

これが特例を受ける条件になります。

これらを『保有継続要件』と言いまして、

同居親族や家なき子に関しては、

● 被相続人の方が住んでいた家を相続した後、相続税の申告期限までにその土地を売却してしまうと

●『保有継続要件』を満たしていないため、『小規模宅地等の特例』を受けることができません。

しかし、先ほどもお話ししたように、

● 配偶者の方は、被相続人の方と一緒に住んでいなくても『小規模宅地等の特例』を受けることができますし

● 相続した自宅を相続税の申告期限まで待たずに売却しても特例が受けられる

など、相続税法上において配偶者の方はものすごく優遇されているのです。

ですので、

「『小規模宅地等の特例』を受けるためには、

亡くなった方から相続した不動産を、相続税の申告期限まで保有しておかないといけない」

という論点はご存知の方も多いと思いますが、

● 配偶者においてはこの取り扱いは適用されず、

● 自由に売買しても問題ない

ということは覚えておいてください。

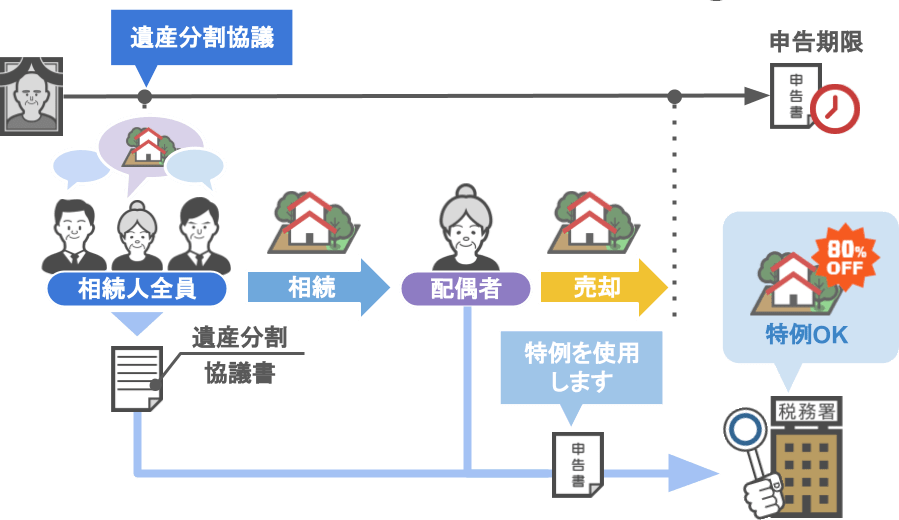

注意点

ただし、いくら配偶者といえども、不動産の売却や『小規模宅地等の特例』を適用するには、

● 亡くなった方の土地を誰が相続するのか、他の財産も含めて相続人全員で『遺産分割協議』をし、

※遺言書どおりに相続する場合は『遺産分割協議』は不要

● 『遺産分割協議書』をまとめ

● 特例を使用する旨を書いた相続税の申告書と合わせて、相続税の申告期限までに税務署に提出しなければいけない

という、基本のポイントはきちんと実行してくださいね。

まとめ

今回は、【相続の相談の際によく聞かれる、『小規模宅地等の特例』に関する疑問5選】という内容のお話をしてきました。

順番におさらいをしていきましょう。

【➀分譲マンションの土地部分にも『小規模宅地等の特例』は使えるのか?】

これは問題なく特例を使うことができます。

分譲マンションにの所有権に関しては、

● 自分が住んでいる建物(部屋)だけではなく、

● その建物がある土地部分も住民全員と共有で所有しています。

ですから、

● 自身の所有している土地部分については、

● 330㎡までなら問題なく『小規模宅地等の特例』を適用できる

ということですね。

【➁土地が共有名義でも『小規模宅地等の特例』は使えるのか?】

この場合も問題なく特例を使うことができます。

このモデルケースのように、300㎡の自宅の土地を一徹さんと菊さんが50%ずつ所有していた場合、

一徹さんに相続が発生すると、

● 相続税の対象となるのはこの一徹さんが所有していた150㎡部分だけとなり、

● この150㎡部分には問題なく『小規模宅地等の特例』が使えます。

【➁親子で二世帯住宅に住んでいる場合も『小規模宅地等の特例』は使えるのか?】

基本的には、

〝親が住んでいる部分〟と〝子供が住んでいる部分〟をそれぞれ分けて登記をしている場合:

子供は親と同居しているとは言えないので『小規模宅地等の特例』は使えない

〝親が住んでいる部分〟と〝子供が住んでいる部分〟を分けて登記をしていない場合:

『小規模宅地等の特例』を使用することができる

ということになります。

ですが、2世帯住宅において『小規模宅地等の特例』を使うためには、

この他にもさまざまな条件がありますので、

特例の適用を検討される方は相続税専門の税理士に相談をしてから実行するようにしてください。

【➃親が老人ホームに入居した場合でも特例は使えるのか?】

この場合は

● 親が入居する老人ホームが『老人福祉法第29条第1項』に規定する老人ホームであるか、

● 親の相続が発生した時点において被相続人(親)は『要介護認定』または『要支援認定』を受けていたか

という部分などが、特例を受けられるかのポイントになります。

また、この2つのポイントの他にも、

親が老人ホームに入居した後の自宅について、

●〝老人ホーム入居前に生計を一にしていた親族〟以外が親の自宅に住まないこと

● 親の自宅を他人に貸していないこと

などのポイントがありますので、また別の記事で詳しく解説をしたいと思います。

【➄妻が夫の土地を相続し、相続税の申告前に売却してしまった場合でも特例は使えるのか?】

この場合は問題なく小規模宅地等の特例を使うことができます。

しかし、問題なく特例を使えるのは、相続税法上において優遇されている〝配偶者だけ〟で、

〝配偶者以外の人〟が土地を相続し、相続税の申告前に売却をしてしまった場合には、

『小規模宅地等の特例』を使うことはできませんので気を付けておいてくださいね。